Odbiorcy i producenci energii zaczynają zwracać coraz baczniejszą uwagę na alternatywne, „zielone” źródła wytwórcze OZE. Jedną z alternatyw w zapewnieniu ciągłych dostaw zarówno energii elektrycznej, jak i cieplnej są biogazownie rolnicze. Jak przygotować model inwestycyjny biogazowni? O tym poniżej.

Szkolenie on-line

„Model inwestycyjny dla projektu budowy biogazowni rolniczej”,

które odbędzie się 8 grudnia 2022, godz. 09.30-13.30.

Rejestracja

Szczegółowa informacja

Metodyka wykonania pełnej analizy rentowności i ryzyka inwestycyjnego.

Jednym z kluczowych i niezbędnych działań w fazie przygotowania projektu budowy biogazowni rolniczej jest wykonanie analizy rentowności i ryzyka inwestycyjnego projektu. Dokument stanowi podstawę dla późniejszego przygotowania Biznes Planu bądź Studium Wykonalności, który jest niezbędny do starania się o finansowanie inwestycji kapitałem obcym (najczęściej kredytem inwestycyjnym).

Zmienność otoczenia, w którym realizowana jest dzisiaj inwestycja budowy biogazowni rolniczej wymaga zbudowania modelu inwestycyjnego składającego się z części technologicznej i finansowej. Model inwestycyjny tworzy się w celu:

- oszacowania efektywności procesowej,

- finansowej

- oraz zdefiniowania ryzyk

- i wykonania analizy ryzyka dla kluczowych zmiennych projektu, które da się oszacować w pieniądzu.

Model inwestycyjny, który będzie przykładem dla pokazania kolejnych kroków w jego budowie był przedmiotem warsztatów, które prowadziłem w sierpniu 2022 roku. Analizowany przykład został przygotowany na bazie projektu biogazowni, która jest już w fazie budowy.

Należy podkreślić, że nakłady inwestycyjne, które zostały oszacowane na wybudowanie biogazowni rolniczej o mocy zainstalowanej 0,99 MW mogą być nieco niedoszacowane ze względu na upływ czasu i zmienność danych. Jednak całość rozważań dotyczących budowy modelu inwestycyjnego oraz wykonywanych analiz jest zorientowana na metodykę działań, które są przedmiotem niniejszego artykułu.

Rozpatrzymy przykład budowy bardzo konwencjonalnej biogazowni rolniczej z układem kogeneracyjnym CHP (ang. Combined Heat and Power) umiejscowionej w pobliżu farmy z hodowlą trzody chlewnej, gdzie podstawowym substratem przeznaczonym do fermentacji jest gnojowica świńska.

Na początku trzeba zaznaczyć, że przed podjęciem decyzji o inwestycji budowy biogazowni rolniczej każdy inwestor powinien zapoznać się z kilkoma determinantami, które są kluczowe dla podjęcia działań związanych z przygotowaniem projektu. Musimy więc na samym początku odpowiedzieć sobie na pytania:

- Jaki mamy dostęp do substratów w najbliższej odległości (najdalej do 15-20 km od miejsca lokalizacji inwestycji)?

- Jakie substraty zdobędziemy (wartość energetyczna jest uwarunkowana zawartością suchej masy organicznej oraz suchej masy organicznej w suchej masie)?

- Czy i gdzie się przyłączymy się do sieci energetycznej (czy jest szansa na uzyskanie warunków przyłączenia do sieci i podpisanie umowy z lokalnym operatorem sieci dystrybucyjnej – OSD)?

- Jak zagospodarujemy ciepło?

- Czy istnieją zagrożenia, że nie otrzymamy pozwolenia na budowę?

- Jak będziemy finansować inwestycje (zagrożenie nie otrzymania finansowania kapitałem obcym)?

- Jakie są źródła przychodów i możliwości pozyskania substratów w odpowiedniej strukturze i wolumenie oraz ich stabilność w okresie długoterminowym (ewentualność zastąpienia substratów przyjętych do modelu innymi substratami pozyskanymi na lokalnym runku odpadów organicznych).

Budowę modelu zaczniemy od przygotowania skoroszytu EXCEL z danymi, założeniami oraz obliczeniami na poziomie technologicznym. Głównym celem obliczeń będzie:

- Oszacowanie ilości energii elektrycznej oraz ciepła na podstawie struktury i ilości substratów oraz ich jakości energetycznej (zawartości s.m. i s.m.o w s.m).

- Ilości energii elektrycznej i ciepła przeznaczonego na cele technologiczne (ciepła na utrzymanie odpowiedniej temperatury fermentorów dla prawidłowej przemiany mezofilowej i ciepła na zwiększenie efektywności zachodzącej w ekonomizerze, jeżeli jest on brany pod uwagę w przygotowaniu niektórych substratów oraz ilości energii elektrycznej na zasilenie całej infrastruktury biogazowni – potrzeby własne).

- Oszacowanie niezbędnej ilości energii z sieci w czasie trwania remontów i przeglądów układu CHP.

- Bilansu energetycznego biogazowni.

Model technologiczny może być poszerzony o dokładne obliczenia związane z technologią dotyczące samego procesu konwersji energii chemicznej na energię, której nośnikiem jest biogaz. W zakresie podanym powyżej dane z wsadu na poziomie technologicznym posłużą do wykonania wsadu do budowy modelu finansowego.

Jaki zakres danych i informacji we wsadzie do modelu jest niezbędny do wykonania analizy finansowej?

Minimalny zakres wsadu do modelu finansowego:

- Dane podstawowe związane z datami i okresami rozpoczęcia i zakończenia fazy budowy i fazy operacyjnej.

- Okres życia ekonomicznego projektu (przyjmuje się najczęściej, że jest to krotność życia cyklu technicznego głównych komponentów systemu lub okres trwania spłaty kredytu inwestycyjnego, jeżeli model jest tworzony na potrzeby pozyskania kapitału obcego w formie kredytu inwestycyjnego).

- Stopy dyskonta dla projektu i kapitału własnego.

- Projekcje związane ze ścieżkami stopy inflacji i kursu EUR.

- Nakłady inwestycyjne wraz harmonogramem rzeczowo-finansowym (w okresach rocznych lub kwartalnych o ile takie są wymagania dawcy kapitału obcego).

- Stopa podatku dochodowego.

- Struktura finansowania projektu.

- Parametry do wykonania projekcji finansowania projektu kapitałem obcym.

- Ścieżki cenowe (projekcja w całym okresie życia ekonomicznego projektu).

- Dane do wykonania projekcji przychodów.

- Dane do wykonania projekcji kosztów zmiennych.

- Dane do wykonania kosztów stałych.

- Dane do wykonania projekcji kapitału obrotowego.

Kluczowe dane i informacje z modelu inwestycyjnego, który będzie przedmiotem dalszej analizy.

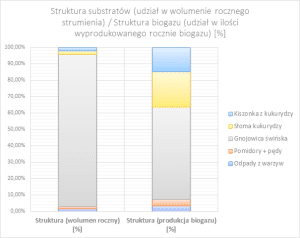

Na początku warto przedstawić informację dotyczącą struktury i strumieni poszczególnych substratów. Inwestor zlokalizował biogazownię w bezpośrednim sąsiedztwie farmy hodowli trzody chlewnej w związku z czym nieodpłatnie otrzymuje 90 tys. Mg gnojowicy świńskiej. W tabelach przedstawiono roczne wolumeny substratów oraz obliczony dla nich uzysk biogazu.

| Przyjęta struktura substratów | Ilość substratów | Struktura substratów | Procentowa zawartość suchej masy w tonie substratu | Jednostkowe wskaźniki produkcji biogazu |

| Jednostka | [Mg/rok] | [%] | [%] wsadu | [m3/Mg] |

| Odpady z warzyw | 1 400 | 1,45% | 17,86% | 500,00 |

| Pomidory + pędy | 1 300 | 1,34% | 22,50% | 500,00 |

| Gnojowica świńska | 90 000 | 92,98% | 5,10% | 460,00 |

| Słoma kukurydzy | 2 000 | 2,07% | 80,41% | 500,00 |

| Kiszonka z kukurydzy | 2 100 | 2,17% | 31,35% | 861,24 |

| Woda technologiczna | 0 | 0,00% | 0,00% | 0,00 |

| Razem: | 96 800 | 100% |

Tabela 1. Struktura i wolumeny substratów oraz ich charakterystyka energetyczna.

| Przyjęta struktura substratów | Wielkość produkcji biogazu | Udział procentowy w potencjale produkcji biogazu | Zawartość biometanu w 1 m3 biogazu | Wielkość produkcji biometanu | Udział procentowy w potencjale produkcji biometanu |

| Jednostka | [m3] | [%] | [%] | [m3] | [%] |

| Odpady z warzyw | 125 020 | 3,33% | 56,00% | 70 011 | 3,59% |

| Pomidory + pędy | 146 250 | 3,90% | 53,00% | 77 513 | 3,98% |

| Gnojowica świńska | 2 111 400 | 56,25% | 52,00% | 1 097 928 | 56,36% |

| Słoma kukurydzy | 804 100 | 21,42% | 50,70% | 407 679 | 20,93% |

| Kiszonka z kukurydzy | 567 000 | 15,10% | 52,00% | 294 840 | 15,14% |

| Woda technologiczna | 0 | 0,00% | 0,00% | 0 | 0,00% |

| Razem: | 3 753 770 | 100,00% | 1 947 970 | 100,00% |

Tabela 2. Oszacowany uzysk biogazu dla przyjętego miksu substratów.

Co ciekawe w porównaniu do różnych wielkości strumieni substratów w zależności od ich jakości energetycznej uzyskuje się różne wartości produkcji biogazu (docelowo biometanu – wartości zawartości biometanu w biogazie dla różnych substratów są bardzo zbliżone[1]).

Wykres 1. Struktura substratów (udział w wolumenie rocznego strumienia) / Struktura biogazu (udział w ilości wyprodukowanego rocznie biogazu) [%]

W analizowanym procesie technologicznym założono:

- Wstępny proces przygotowania słomy (jeden ze substratów) musi być poddany gwałtownej hydrolizie (ang. steam explosion – eksplozja parowa) w ekonomizerze[2].

- Jednoetapowy, mezofilowy proces fermentacji – temperatura procesu 36o..38 oC.

- Fermentację mokrą.

- Ciągły tryb załadunku.

Obliczona zawartość średnio ważonego procentu suchej masy w mixie substratów wynosi 7,64% a więc jest spełniony warunek do fermentacji mokrej.

Przy przyjęciu, że jako układ kogeneracyjny zostanie zastosowany układ CHP Jenbacher JMS320 oszacowana ilość energii elektrycznej, ciepła do sprzedaży i pokrycia potrzeb własnych jest następująca:

| Oszacowanie ilości energii elektrycznej i cieplnej z założonej ilości substratów dla mocy układu kogeneracyjnego 0,99 MW | Dane |

| Szacowana teoretyczna ilość produkcji biogazu [m3] | |

| Ilość biogazu [m3/rok] | 3 753 770 |

| Ilość biometanu w biogazie [%] | 51,89% |

| Ilość biometanu [m3/rok] | 1 947 970 |

| Roczny czas pracy biogazowni [godzin] | 8 000 |

| Średni uzysk biogazu na godzinę [m3/h] | 469,22 |

| Średni uzysk biometanu na godzinę [m3/h] | 243,50 |

| Wartość opałowa biometanu [kWh/m3] | 9,97 |

| Sprawność elektryczna [%] | 40,90% |

| Sprawność termiczna [%] | 45,20% |

| Teoretyczna moc prądnicy układu kogeneracyjnego [kW] | 0,99 |

| Zawartość energii w biometanie ogółem [MWh/rok] | 19 421,26 |

| Szacowana ilość produkcji energii elektrycznej [MWhe/rok] | 7 943,30 |

| Szacowana ilość ciepła [MWht/rok] | 8 778,41 |

| Szacowana ilość ciepła [GJ/rok] | 31 602,28 |

| Szacowana ilość produkcji energii ogółem [MWh/rok] | 16 721,71 |

Tabela 3. Oszacowanie ilości energii elektrycznej i cieplnej z założonej ilości substratów dla mocy układu kogeneracyjnego 0,99 MW.

Ważne.

Średni uzysk biogazu na godzinę [m3/h] powinien zapewnić optymalne zasilenie silnika układu CHP ze względu na wykorzystanie jego maksymalnej mocy (zapewnienie katalogowych sprawności elektrycznej i termicznej). Praca na tzw. „pół gwizdka” nie jest efektywna.

Uproszczony bilans energetyczny podano w tabeli (można też wykonać bardzo dokładne obliczenia dla wszystkich strumieni i pokazać je na wykresie Sankeya).

| Bilans energetyczny biogazowni | |

| Ilość wyprodukowanej energii | 16 721,71 |

| Ilość wyprodukowanej energii elektrycznej [MWhe/rok] | 7 943,30 |

| Udział potrzeb własnych energii elektrycznej w całkowitej produkcji energii elektrycznej [%] | 10,00% |

| Ilość energii elektrycznej na potrzeby własne [MWhe] | 794,33 |

| Faktyczna Ilość energii elektrycznej do sieci [MWhe/rok] | 7 148,97 |

| Ilość wyprodukowanego ciepła [GJt] | 31 602,28 |

| Udział potrzeb własnych na ciepło w całkowitej produkcji ciepła [%] | 30,00% |

| Ilość zużytego ciepła na potrzeby własne [GJt/rok] | 9 480,68 |

| Ilość ciepła do zagospodarowania lub sprzedaży [GJt/rok] | 22 121,60 |

| Energia do sprzedaży | |

| Ilość energii elektrycznej do sieci [MWhe/rok] | 7 148,97 |

| Ilość ciepła do sprzedaży [GJt/rok] | 22 121,60 |

Tabela 4. Uproszczony bilans energetyczny dla biogazowni.

Dla wykonania modelu finansowego mamy już dane do oszacowania wartości dla źródeł przychodu – energia elektryczna i ciepło. Jeżeli chcemy sprzedawać również poferment lub produkować z niego pełnowartościowy nawóz organiczny powinniśmy uwzględnić zastosowanie wyparki próżniowej dla biogazowni, która w końcowym etapie daje bardzo wartościową odseparowaną frakcję stałą pofermentu, o właściwościach zbliżonych do obornika oraz destylat. W takim przypadku powinno się również alokować dodatkowe zapotrzebowanie na ciepło procesowe (550 – 600 kW przy stałej temperaturze 85°C).

Przejdziemy teraz do przygotowania wsadu do modelu finansowego.

Dla rozpatrywanego przykładu przyjęto następujące założenia (dane i informacje do wykonania projekcji finansowych).

W tabeli przedstawiono podstawowe dane do wykonania projekcji (dane przyjęte na potrzeby niniejszego artykułu).

| Dane bazowe | |

| Rozpoczęcie projektu | sty.23 |

| Koniec okresu budowy | gru.24 |

| Początek okresu operacyjnego | sty.25 |

| Okres życia ekonomicznego projektu | 20 lat |

| Okres operacyjny | 18 lat |

| Stopa dyskonta równa WACC | 9,00% |

| Koszt kapitału własnego (minimalna oczekiwana stopa zwrotu z kapitału własnego) | 12,00% |

| Podatek dochodowy | 19,00% |

| Kurs EUR | 4,7138 |

Tabela 5. Podstawowe dane do wykonania projekcji finansowych

Analiza rentowności i ryzyka projektu zostanie wykonana metodą zdyskontowanych przepływów pieniężnych[3] (ang. DCF – Discounted Cash Flow).

Jeżeli nie ma wytycznych dla przyjęcia stopy dyskonta dla projektu (np. wytyczne korporacyjne) to za stopę dyskonta autor niniejszego artykułu rekomenduje przyjęcie jej jako średnioważony koszt kapitału (ang. WACC – Weighted Average Cost of Capital) odzwierciedlający strukturę finansowania projektu i koszt pozyskania kapitału własnego i obcego (z uwzględnieniem tarczy podatkowej). W analizowanym projekcie WACC został obliczony z następującej struktury finansowania projektu.

| Struktura finansowania | Razem | 2023 | 2024 | [%] | Koszt kapitału [%] |

| Kapitał własny | 5 792 500 | 1 181 000 | 4 611 500 | 30,02% | 12,00% |

| Kapitał obcy (kredyt inwestycyjny) | 13 500 000 | 2 600 000 | 10 900 000 | 69,98% | 9,53% |

| Razem: | 19 292 500 | 3 781 000 | 15 511 500 | 100,00% | |

| Struktura: | 100,00% | 19,60% | 80,40% |

Tabela 6. Struktura finansowania projektu.

Wartość kapitału własnego, czyli dla inwestycji minimalnej oczekiwanej stopy zwrotu z kapitału własnego jest subiektywną decyzją inwestora. Rekomendacja autora artykułu to 9,0%…12,0%.

Dla wykonania projekcji kapitału obcego (kredyt inwestycyjny) przyjęto następujące założenia.

Oprocentowanie stałe. Metoda kapitałowa (stałe raty kapitałowe, zmniejszające się odsetki). Nie powinno się kredytować kredytem, w którym spłata kapitału i odsetek naliczana jest metodą annuitową.

| Parametry do projekcji finansowania długiem | |

| Oprocentowanie WIBOR3M [%] | 7,03% |

| Marża banku [%] | 2,50% |

| Razem oprocentowanie [%]: | 9,53% |

| Data zamknięcia finansowania | sty.23 |

| Data rozpoczęcia spłaty kredytu – kapitał | sty.25 |

| Okres karencji w spłacie kapitału | 2 lata |

| Data rozpoczęcia spłaty kredytu – odsetki | sty.25 |

| Okres karencji w spłacie odsetek | 2 lata |

| Ilość lat spłaty kredytu | 10 |

| Data pozyskania transzy | Transze kredytu | [%] kredytu |

| sty.23 | 2 600 000 | 19,26% |

| sty.24 | 6 540 000 | 48,44% |

| lip.24 | 4 360 000 | 32,30% |

| Razem: | 13 500 000 | 100,00% |

Tabela 7. Parametry do wykonania projekcji kapitałem obcym.

Do przeprowadzenia projekcji amortyzacji aktywów nabytych i zbudowanych w ramach realizacji projektu należy dokonać kategoryzacji aktywów według kategorii bilansowych i przypisać im właściwe stawki rocznej amortyzacji (%). Ze względu na obszerność tych informacji (należałoby wyjść od oszacowanych nakładów inwestycyjnych na bazie przeprowadzonej wcześniej kalkulacji inwestorskiej, która liczy kilkadziesiąt pozycji) w artykule pominięto przedstawienie tabeli z nakładami inwestycyjnymi. Łączne nakłady inwestycyjne dla projektu oszacowano na 19 430 218 PLN.

Warto w tym miejscu podkreślić, że dla celów biznesowych w rachunku wyników warto zastosować amortyzację kalkulacyjną (bilansową), gdzie inwestor zakłada równomierną amortyzację aktywów w całym okresie życia ekonomicznego projektu a dopiero po obliczeniu zysku EBT dokonuje korekty amortyzacji w celu obliczenia prawidłowego podatku dochodowego (podejście biznesowe). Wykonując analizę dla instytucji finansujących stosujemy jedynie amortyzację podatkową.

W dalszej kolejności przystępujemy do założeń i danych dla wykonania projekcji przychodów i kosztów operacyjnych.

Poniżej przedstawiam tabele z tymi informacjami dla analizowanego projektu.

| Dane do przygotowania projekcji przychodów operacyjnych | |

| Przychody razem | 8 354 098 |

| Przychody ze sprzedaży energii elektrycznej – (TGE) [PLN] | 6 782 583 |

| Ilość energii elektrycznej do sieci [MWh/rok] | 7 148,97 |

| Jednostkowa cena sprzedaży energii elektrycznej [PLN/MWh] | 948,75 |

| Średnioroczna stopa progresji dla wzrostu jednostkowej ceny sprzedaży energii elektrycznej [%] | 4,20% |

| Przychody ze sprzedaży ciepła [PLN] | 888 015 |

| Ilość ciepła do zagospodarowania [GJ/rok] | 22 121,60 |

| Sezon grzewczy dla województwa śląskiego [dni] | 222 |

| Sezon grzewczy dla województwa śląskiego – część w roku [%] | 60,82% |

| Ilość ciepła do sprzedaży [GJ/rok] | 13 454,78 |

| Jednostkowa cena sprzedaży ciepła [PLN/GJ] | 66,00 |

| Średnioroczna stopa progresji dla wzrostu jednostkowej ceny sprzedaży ciepła [%] | 3,80% |

| Przychody ze sprzedaży usług utylizacji (substraty) [PLN] | 483 500 |

| Przychody ze sprzedaży usługi utylizacji gnojowicy świńskiej | 450 000 |

| Roczna ilość gnojowicy świńskiej [Mg/rok] | 90 000 |

| Cena jednostkowa utylizacji 1 Mg gnojowicy świńskiej [PLN/Mg] | 5,00 |

| Średnioroczna stopa progresji dla ceny jednostkowej utylizacji gnojowicy świńskiej [%] | 3,00% |

| Przychody ze sprzedaży usługi utylizacji pędów pomidorów | 19 500 |

| Roczna ilość pędów z pomidorów [Mg/rok] | 1 300 |

| Cena jednostkowa utylizacji 1 Mg pędów z pomidorów [PLN/Mg] | 15,00 |

| Średnioroczna stopa progresji dla ceny jednostkowej utylizacji pędów pomidorów [%] | 3,00% |

| Przychody ze sprzedaży usługi utylizacji odpadów z warzyw | 14 000 |

| Roczna ilość odpadów warzyw [Mg/rok] | 1 400 |

| Cena jednostkowa utylizacji 1 Mg odpadów warzyw [PLN/Mg] | 10,00 |

| Średnioroczna stopa progresji dla ceny jednostkowej utylizacji odpadów z warzyw [%] | 3,00% |

| Przychody ze sprzedaży nawozu (na bazie pofermentu) | 200 000 |

| Roczna ilość pofermentu [Mg/rok] | 20 000 |

| Jednostkowa cena sprzedaży pofermentu (nawóz) [PLN/Mg] | 10,00 |

| Średnioroczna stopa progresji dla jednostkowej ceny sprzedaży pofermentu [%] | 3,00% |

Tabela 8. Dane do przygotowania projekcji przychodów operacyjnych.

Ważne.

Projekcja wartości cen energii oraz stopy inflacji (CPI) jest bardzo nieprzewidywalna, dlatego warto, aby inwestor sam zdefiniował ścieżki cenowe cen sprzedaży (w zależności od źródła przychodu sprzedaży energii) i dokonał ich projekcji według własnej wiedzy oraz dostępnych źródeł informacji. Dla uproszczenia obliczeń piszący te słowa zastosował średnioroczną stopę progresji cen energii w okresie długoterminowym. Podobną metodą przyjęto dla progresji stopy inflacji.

Ciepło zostanie sprzedane do farmy, od której jest pozyskana gnojowica świńska. Również poferment jako nawóz zostanie sprzedany do farmy.

Niezależnie od powyższego to właśnie analiza ryzyka da nam odpowiedź na kształtowanie się wskaźników rentowności dla projektu i kapitału własnego w zależności od zmian kluczowych zmiennych projektu.

Poniżej przedstawiono tabele z informacjami niezbędnymi do oszacowania kosztów zmiennych i stałych. Bardzo istotne jest, aby w każdej możliwej pozycji kosztowej podać źródło informacji. Dane nie mogą być „z sufitu”.

| Dane do przygotowania projekcji kosztów zmiennych | |

| Razem koszty zmienne | 1 083 407 |

| Koszty pozyskania substratów [PLN] | 440 000 |

| Koszt pozyskania kiszonki kukurydzy (z kosztami transportu) [PLN] | 440 000 |

| Roczna ilość kiszonki kukurydzy [Mg/rok] | 2 000 |

| Jednostkowy koszt zakupu kiszonki kukurydzy [PLN/Mg] | 220,00 |

| Średnioroczna stopa progresji dla ceny jednostkowego kosztu pozyskania kiszonki kukurydzy [%] | 3,00% |

| Koszt pozyskania słomy (z kosztami transportu) [PLN] | 300 000 |

| Roczna ilość słomy [Mg/rok] | 2 000 |

| Jednostkowy koszt zakupu słomy [PLN/Mg] | 150,00 |

| Średnioroczna stopa progresji dla ceny jednostkowego kosztu pozyskania słomy [%] | 3,00% |

| Koszty eksploatacji (zmienne) [PLN] | 579 861 |

| Koszty serwisu i utrzymania (razem z materiałami eksploatacyjnymi) z wyłączeniem układu CHP [PLN] | 142 979 |

| Ilość wyprodukowanej energii elektrycznej [MWh/rok] | 7 943,30 |

| Jednostkowy koszt serwisu i utrzymania (razem z materiałami eksploatacyjnymi) z wyłączeniem układu CHP [PLN/MWh] | 18,00 |

| Koszty serwisu i utrzymania (razem z materiałami eksploatacyjnymi) układu kogeneracyjnego [PLN] | 436 881 |

| Ilość wyprodukowanej energii elektrycznej [MWh/rok] | 7 943,30 |

| Jednostkowy koszt serwisu i utrzymania (razem z materiałami eksploatacyjnymi) układu CHP [PLN/MWh] | 55,00 |

| Stopa progresji dla rocznego wzrostu kosztów eksploatacji [%] | 3,20% |

| Pozostałe koszty zmienne (w tym opłaty środowiskowe) [PLN] | 63 546 |

| Ilość wyprodukowanej energii elektrycznej [MWh/rok] | 7 943,30 |

| Pozostałe, jednostkowe koszty zmienne na 1 MWh [PLN/MWh] | 8,00 |

| Średnioroczna stopa progresji dla wzrostu pozostałych kosztów zmiennych [%] | 3,20% |

Tabela 9. Dane do przygotowania projekcji kosztów zmiennych.

Do oszacowania kosztów eksploatacji np. układu kogeneracyjnego powinno się uzyskać plan bieżącego serwisu i kosztów eksploatacji (uwzględniających również koszt materiałów, płynów eksploatacyjnych oraz części szybko zużywających się) od uruchomienia do pierwszego remontu generalnego (9-10 lat w zależności od przyjętej ilości godzin pracy w roku). Na jego podstawie dopiero przeliczamy koszt na 1 MWh produkcji energii elektrycznej lub na 1 h pracy układu kogeneracyjnego.

Dane do wykonania projekcji kosztów stałych dla analizowanego projektu kształtują się następująco.

| Dane do przygotowania projekcji kosztów stałych | |

| Razem koszty stałe | |

| Koszty osobowe [PLN] | 44 000 |

| Kierownik biogazowni [PLN] | 9 000 |

| Ilość pracowników (1/1 etat) [ilość osób] | 1 |

| Średnie, miesięczne wynagrodzenie [PLN/miesiąc] | 9 000 |

| Technolog [PLN] | 9 000 |

| Ilość pracowników (1/1 etat) [ilość osób] | 1 |

| Średnie, miesięczne wynagrodzenie [PLN/miesiąc] | 9 000 |

| Operatorzy [PLN] | 26 000 |

| Ilość pracowników (1/1 etat) [ilość osób] | 4 |

| Średnie, miesięczne wynagrodzenie [PLN/miesiąc] | 6 500 |

| Średnioroczna stopa progresji (rdr) dla wzrostu wynagrodzeń [%] | 3,50% |

| Koszty wody i ścieków do celów porządkowych i socjalnych [PLN] | 10 294 |

| Woda dla potrzeb socjalnych i porządkowych (sieciowa) [PLN] | 3 431 |

| Dzienne zużycie wody [m3] | 1,50 |

| Ilość dni w roku [dni] | 365 |

| Jednostkowa cena opłaty za 1 m3 wody sieciowej [PLN/m3] | 6,27 |

| Koszty ścieków [PLN] | 6 863 |

| Dzienna produkcja ścieków [m3] | 1,50 |

| Ilość dni w roku [dni] | 365 |

| Jednostkowa cena opłaty za 1 m3 ścieków [PLN/m3] | 12,54 |

| Średnioroczna stopa progresji (rdr) dla wzrostu kosztów wody i ścieków [%] | 2,50% |

| Podatki lokalne i opłaty [PLN] | 241 532 |

| Podatek gruntowy [PLN] | 41 366 |

| Powierzchnia przyjęta do naliczenia podatku gruntowego [m2] | 30 000 |

| Stawka podatku gruntowego za 1 m2 [PLN/m2] | 1,38 |

| Podatek od nieruchomości (budynki) [PLN] | 11 407 |

| Powierzchnia przyjęta do naliczenia podatku od nieruchomości (budynki) [m2] | 350 |

| Stawka podatku od nieruchomości (budynki [PLN/m2] | 32,59 |

| Podatek od nieruchomości (budowle) [PLN] | 158 760 |

| Wartość aktywów do naliczenia podatku od nieruchomości (budowle) [m2] | 7 938 000 |

| Stawka podatku od nieruchomości (budowle) [%] | 2,00% |

| Dzierżawa gruntu [PLN] | 240 000 |

| Powierzchnia przyjęta do naliczenia opłaty dzierżawnej [m2] | 30 000 |

| Stawka dzierżawy za 1 m2 [PLN/m2] | 8,00 |

| Średnioroczna stopa progresji (rdr) dla wzrostu podatków lokalnych i opłat [%] | 2,50% |

| Koszty mediów [PLN] | 78 459 |

| Koszty zużycia energii elektrycznej zakupionej z sieci ee [PLN] | 78 459 |

| Ilość zużycia energii elektrycznej zakupionej z sieci ee [MWh] | 68,91 |

| Cena jednostkowa energii elektrycznej (zakup z sieci) [PLN/MWh] | 1 138,50 |

| Średnioroczna stopa progresji (rdr) dla wzrostu kosztów mediów | 4,20% |

| Koszty ubezpieczenia [PLN] | 144 694 |

| Wartość aktywów do naliczenia składki ubezpieczeniowej [PLN] | 19 292 500 |

| Stawka ubezpieczenia dla opcji ubezpieczenia all-risk od wartości odtworzeniowej [%] | 0,75% |

| Średnioroczna stopa degresji (rdr) dla stawki składki ubezpieczeniowej | -7,00% |

| Koszty ogólnozakładowe i pozostałe koszty stałe w tym opłaty środowiskowe [PLN] | 450 000 |

| Stopa progresji (rdr) dla wzrostu kosztów ogólnozakładowych i pozostałych kosztów stałych | 3,00% |

Tabela 10. Dane i informacje do przygotowania projekcji kosztów stałych.

W projekcie założono, że działka pod biogazownię nie zostanie kupiona więc przyjęto, że będzie ona dzierżawiona.

W modelu uwzględniono również jednorazowe koszty uruchomienia biogazowni i testów, które oszacowano na kwotę 400 tys. PLN, a które zostaną poniesione przed rozpoczęciem podstawowej działalności operacyjnej.

Do wykonania projekcji kapitału obrotowego przyjęto następujące założenia.

| Kapitał obrotowy | |

| Należności | |

| Średni okres spłaty należności z tytułu sprzedaży energii elektrycznej [dni] | 30 |

| Średni okres spłaty należności z tytułu sprzedaży ciepła [dni] | 14 |

| Średni okres spłaty należności z tytułu świadczenia usług utylizacji substratów [dni] | 7 |

| Zapasy | |

| Średni okres obrotu zapasów (gnojowica świńska) [dni] | 7 |

| Średni okres obrotu zapasów (warzywa, pędy pomidorów i kiszonka kukurydzy) [dni] | 30 |

| Średni okres obrotu zapasów (słoma) [dni] | 60 |

| Średni okres obrotu zapasów (materiały eksploatacyjne i części szybko zużywające się) [dni] | 14 |

| Zobowiązania | |

| Średni okres spłaty zobowiązań [dni] | 21 |

Tabela 11. Dane do wykonania projekcji kapitałem obrotowym.

W tej części artykułu postaram się przedstawić krótką pigułkę wiedzy na temat metodyki zdyskontowanych przepływów pieniężnych (DCF).

W metodzie tej głównym raportem na podstawie, którego oblicza się wskaźniki rentowności jest raport projekcyjny przepływów pieniężnych. Metoda ta pozwala na uwzględnienie zmiany pieniądza w czasie. Aby zdyskontować (urealnić w czasie na podstawie przyjętej stopy dyskonta) strumień wolnych przepływów pieniężnych i strumień dla dostawcy kapitału własnego (wolne przepływy pieniężne są skorygowane o przepływy z finansowania projektu) w każdym roku projekcji mnoży się te strumienie przez odpowiednie wskaźniki dyskonta dla przyjętych stóp dyskontowych.

Dla wolnych przepływów pieniężnych – FCFF (suma przepływów operacyjnych i inwestycyjnych) jak już wcześniej pisałem stosuje się wskaźnik dyskonta obliczony dla stopy dyskonta opartej na WACC. Do dyskontowania przepływów pieniężnych dla dostawcy kapitału własnego – FCFE należy pomnożyć te przepływy przez wskaźniki dyskonta obliczone w każdym roku projekcji na bazie stopy dyskontowej przyjętej jako koszt kapitału własnego (dla planowanej inwestycji będzie to minimalna oczekiwana stopa zwrotu z kapitału własnego). Nie będę przytaczał wzorów na obliczenie WACC i wskaźnika dyskonta dt ponieważ informacja ta jest ogólnie dostępna.

WACC [%] – średnio ważony koszt kapitału – jest obliczany jako suma iloczynów kosztu danego rodzaju kapitału i jego udziału w łącznej wartości wszystkich długoterminowych źródeł finansowania projektu.

Na FCFF i DFCFF (po dyskoncie) FCFE i DFCFE (po dyskoncie) oblicza się wskaźniki rentowności. Analiza rentowności odpowiada na pytanie, jaka jest opłacalność projektu inwestycyjnego. Końcowe wyniki analizy rentowności są przedstawione różnymi wskaźnikami. Poniżej przytaczam krótki opis poszczególnych wskaźników rentowności.

- NPV [PLN] – Wartość bieżąca netto z projektu – skumulowana, zdyskontowana wartość wolnych przepływów pieniężnych na koniec ekonomicznego życia projektu z uwzględnieniem wartości rezydualnej.

- IRR [%] – Wewnętrzna stopa zwrotu z projektu – wartość stopy dyskontowej, dla której NPV=0.

- MIRR [%] – Zmodyfikowana stopa zwrotu z projektu jest stopą dyskontową, dla której (zdyskontowana) wartość końcowa inwestycji jest równa zaktualizowanej wartości nakładów inwestycyjnych na projekt (dla projektu budowy biogazowni rolniczej można pominąć obliczenie tego wskaźnika).

- PI [/] – Wskaźnik rentowności – Wskaźnik rentowności jest sumą dodatnich zdyskontowanych wolnych przepływów pieniężnych, podzielonych przez sumę zdyskontowanych przepływów inwestycji.

- DPP [lata] – Zdyskontowany okres zwrotu – określa długość okresu, jaki jest niezbędny na to, aby wartość bieżąca całkowitych nakładów inwestycyjnych poniesionych na realizację danego przedsięwzięcia inwestycyjnego została w pełni pokryta z bieżących (zdyskontowanych) przepływów generowanych przez pracujące aktywa.

- PP [lata] – Prosty okres zwrotu – definiowany tak samo jak DPP jednak obliczany na wartościach niezdyskontowanych.

W dalszej części przedstawiam jedynie kilka początkowych lat projekcji podstawowych raportów finansowych. Całość modelu inwestycyjnego w formie skoroszytu EXCEL będzie dostępna dla subskrybentów magazynu „Biomasa”.

| Projekcja amortyzacji | 12/2023 | 12/2024 | 12/2025 | 12/2026 | 12/2027 | 12/2028 | |

| Liczba miesięcy w okresie | 12 | 12 | 12 | 12 | 12 | 12 | |

| 1 | Projekt – amortyzacja 10% | -1 608 000 | 0 | ||||

| Amortyzacja (liniowa) | -160 800 | -160 800 | -160 800 | -160 800 | |||

| Wartość księgowa | 1 608 000 | 1 608 000 | 1 447 200 | 1 286 400 | 1 125 600 | 964 800 | |

| Amortyzacja kalkulacyjna (liniowa) | -89 333 | -89 333 | -89 333 | -89 333 | |||

| Kalkulacyjna wartość księgowa | 1 608 000 | 1 608 000 | 1 518 667 | 1 429 333 | 1 340 000 | 1 250 667 | |

| 2 | Budynki i budowle – amortyzacja 2,5% | -162 000 | -472 500 | ||||

| Amortyzacja (liniowa) | -15 863 | -15 863 | -15 863 | -15 863 | |||

| Wartość księgowa | 162 000 | 634 500 | 618 638 | 602 775 | 586 913 | 571 050 | |

| Amortyzacja kalkulacyjna (liniowa) | -35 250 | -35 250 | -35 250 | -35 250 | |||

| Kalkulacyjna wartość księgowa | 162 000 | 634 500 | 599 250 | 564 000 | 528 750 | 493 500 | |

Tabela 12. Projekcja amortyzacji dwóch pierwszych pozycji aktywów projektu w latach 2023-2028.

| Projekcja rachunku wyników | 12/2023 | 12/2024 | 12/2025 | 12/2026 | 12/2027 |

| Liczba miesięcy w okresie: | 12 | 12 | 12 | 12 | 12 |

| Przychody ze sprzedaży energii elektrycznej – (TGE) [PLN] | 0 | 0 | 6 782 583 | 7 067 452 | 7 364 284 |

| Przychody ze sprzedaży ciepła [PLN] | 0 | 0 | 888 015 | 921 760 | 956 787 |

| Przychody ze sprzedaży usług utylizacji (substraty) [PLN] | 0 | 0 | 483 500 | 498 005 | 512 945 |

| Przychody ze sprzedaży nawozu (na bazie pofermentu) | 0 | 0 | 200 000 | 206 000 | 212 180 |

| Przychód | 0 | 0 | 8 354 098 | 8 693 217 | 9 046 197 |

| Koszty zmienne | 0 | 0 | -1 319 066 | -1 359 797 | -1 401 786 |

| Koszty pozyskania substratów [PLN] | 0 | 0 | -740 000 | -762 200 | -785 066 |

| Koszty eksploatacji (zmienne) [PLN] | 0 | 0 | -521 875 | -538 575 | -555 809 |

| Pozostałe koszty zmienne (w tym opłaty środowiskowe) [PLN] | 0 | 0 | -57 192 | -59 022 | -60 911 |

| Marża brutto | 0 | 0 | 7 035 032 | 7 333 420 | 7 644 411 |

| Marża brutto, % | 84,2% | 84,4% | 84,5% | ||

| Koszty stałe | 0 | -400 000 | -1 662 980 | -1 695 703 | -1 730 515 |

| Koszty osobowe [PLN] | 0 | 0 | -528 000 | -546 480 | -565 607 |

| Koszty wody i ścieków do celów porządkowych i socjalnych [PLN] | 0 | 0 | -10 294 | -10 552 | -10 816 |

| Podatki lokalne i opłaty [PLN] | 0 | 0 | -451 532 | -458 852 | -466 354 |

| Koszty mediów [PLN] | 0 | 0 | -78 459 | -81 754 | -85 188 |

| Koszty ubezpieczenia [PLN] | 0 | 0 | -144 694 | -134 565 | -125 146 |

| Koszty ogólnozakładowe i pozostałe koszty stałe w tym opłaty środowiskowe [PLN] | 0 | 0 | -450 000 | -463 500 | -477 405 |

| Koszty przygotowania do uruchomienia biogazowni, w tym zakup substratów – rok 2024 | 0 | -400 000 | 0 | 0 | 0 |

| Rezerwy, wzrost (-) / spadek (+) | 0 | 0 | 0 | 0 | 0 |

| EBITDA; Zysk operacyjny przed amortyzacją | 0 | -400 000 | 5 372 053 | 5 637 717 | 5 913 896 |

| EBITDA, % | 64,3% | 64,9% | 65,4% | ||

| Amortyzacja | 0 | 0 | -1 071 806 | -1 071 806 | -1 071 806 |

| EBIT; Zysk operacyjny | 0 | -400 000 | 4 300 247 | 4 565 912 | 4 842 090 |

| EBIT, % | 51,5% | 52,5% | 53,5% | ||

| Przychody i koszty finansowe | -26 000 | -109 000 | -2 456 774 | -1 109 649 | -980 994 |

| EBT, Zysk po uwzględni. przychodów i kosztów finans. | -26 000 | -509 000 | 1 843 473 | 3 456 262 | 3 861 096 |

| Amortyzacja ponad (-) / poniżej (+) amort. kalkulacyjnej | 0 | 0 | -1 161 779 | -1 161 779 | -1 161 779 |

| Podatek dochodowy | 0 | 0 | -129 522 | -435 952 | -512 870 |

| Zysk netto okresu | -26 000 | -509 000 | 552 171 | 1 858 531 | 2 186 446 |

| Zysk netto okresu, % | 6,6% | 21,4% | 24,2% | ||

| Zwrot z aktywów netto (RONA) (%) | 0,0% | -3,5% | 22,5% | 24,9% | 27,9% |

| Ekonomiczna wartość dodana (VA) | -340 463 | -1 438 834 | 2 451 553 | 2 475 852 | 2 769 127 |

| Zdyskontowana wartość dodana (DCVA) | -312 338 | -1 210 936 | 1 892 811 | 1 753 662 | 1 799 366 |

Tabela 13. Projekcja zagregowanych pozycji rachunku wyników w latach 2023-2027.

| Projekcja kapitału obrotowego | 12/2023 | 12/2024 | 12/2025 | 12/2026 | 12/2027 | |

| Liczba miesięcy w okresie | 12 | 12 | 12 | 12 | 12 | |

| Aktywa krótkoterminowe | 0 | 0 | 609 151 | 634 484 | 660 873 | |

| 1 | Średni okres spłaty należności (dni) | 30 | 30 | 30 | ||

| Należności (sprzedaż energii elektrycznej) | 0 | 0 | 565 215 | 588 954 | 613 690 | |

| Zmiana stanu należności | 0 | 0 | -565 215 | -23 739 | -24 736 | |

| 2 | Średni okres spłaty należności (dni) | 14 | 14 | 14 | ||

| Należności (sprzedaż ciepła) | 0 | 0 | 34 534 | 35 846 | 37 208 | |

| Zmiana stanu należności | 0 | 0 | -34 534 | -1 312 | -1 362 | |

| 3 | Średni okres spłaty należności (dni) | 7 | 7 | 7 | ||

| Należności (usługi utylizacji) | 0 | 0 | 9 401 | 9 683 | 9 974 | |

| Zmiana stanu należności | 0 | 0 | -9 401 | -282 | -291 | |

| Aktywa bieżące, wzrost (-), spadek (+) | 0 | 0 | -609 151 | -25 333 | -26 389 | |

| Zapasy | 0 | 0 | 135 740 | 139 852 | 144 090 | |

| 1 | Okres obrotu zapasów (dni) | 30 | 30 | 30 | ||

| Zapasy (warzywa, pędy pomidorów i kiszonka kukurydzy) | 0 | 0 | 36 667 | 37 767 | 38 900 | |

| Wzrost (-), spadek (+) stanu zapasów | 0 | 0 | -36 667 | -1 100 | -1 133 | |

| 2 | Okres obrotu zapasów (dni) | 60 | 60 | 60 | ||

| Zapasy (słoma) | 0 | 0 | 50 000 | 51 500 | 53 045 | |

| Wzrost (-), spadek (+) stanu zapasów | 0 | 0 | -50 000 | -1 500 | -1 545 | |

| 3 | Okres obrotu zapasów (dni) | 14 | 14 | 14 | ||

| Zapasy (materiały eksploatacyjne i części szybko zużywające się) | 0 | 0 | 49 073 | 50 586 | 52 145 | |

| Wzrost (-), spadek (+) stanu zapasów | 0 | 0 | -49 073 | -1 513 | -1 559 | |

| Wzrost (-), spadek (+) stanu zapasów | 0 | 0 | -135 740 | -4 113 | -4 237 | |

| Zobowiązania krótkoterminowe | 0 | 0 | 73 609 | 75 879 | 78 218 | |

| Średni okres obrotu zobowiązań (dni) | 21 | 21 | 21 | |||

| Zobowiązania z tyt. dostaw i usług | 0 | 0 | 73 609 | 75 879 | 78 218 | |

| Zmiana stanu zobowiązań | 0 | 0 | 73 609 | 2 269 | 2 339 | |

| Wzrost (+)/spadek (-) stanu zobowiązań bieżących | 0 | 0 | 73 609 | 2 269 | 2 339 | |

| Zmiana kapitału obrotowego | 0 | 0 | -671 281 | -27 177 | -28 287 | |

| Kapitał obrotowy netto | 0 | 0 | 671 281 | 698 458 | 726 745 | |

Tabela 14. Projekcja kapitału obrotowego w latach 2023-2027.

| Projekcja przepływów pieniężnych | 12/2023 | 12/2024 | 12/2025 | 12/2026 | 12/2027 | 12/2028 | |

| Liczba miesięcy w okresie | 12 | 12 | 12 | 12 | 12 | 12 | |

| Przepływy pieniężne z działalności operacyjnej | |||||||

| Przychód | 0 | 0 | 8 354 098 | 8 693 217 | 9 046 197 | 9 413 608 | |

| Koszty zmienne | 0 | 0 | -1 319 066 | -1 359 797 | -1 401 786 | -1 445 073 | |

| Koszty stałe | 0 | -400 000 | -1 662 980 | -1 695 703 | -1 730 515 | -1 767 411 | |

| Zyski i straty nadzwyczajne | 0 | 0 | 0 | 0 | 0 | 0 | |

| Podatek dochodowy (skorygowany) | 0 | 0 | -596 309 | -646 785 | -699 259 | -753 832 | |

| Zmiana kapitału obrotowego | 0 | 0 | -671 281 | -27 177 | -28 287 | -29 443 | |

| Przepływy pieniężne z działalności operacyjnej | 0 | -400 000 | 4 104 463 | 4 963 755 | 5 186 350 | 5 417 849 | |

| Inwestycje w aktywa i sprzedaż aktywów | -3 781 000 | -15 511 500 | 0 | 0 | 0 | 0 | |

| Wolne przepływy pieniężne dla firmy (FCFF) | -3 781 000 | -15 911 500 | 4 104 463 | 4 963 755 | 5 186 350 | 5 417 849 | |

| Zdyskontowane wolne przepływy pieniężne dla projektu (DFCFF) | -3 468 662 | -13 391 270 | 3 169 000 | 3 515 860 | 3 370 066 | 3 229 675 | |

| Skumulowane zdyskont. wolne przepływy pieniężne dla projektu | -3 468 662 | -16 859 932 | -13 690 932 | -10 175 071 | -6 805 005 | -3 575 330 | |

| Stopa dyskontowa (p.a.) | 9,00% | 9,00% | 9,00% | 9,00% | 9,00% | 9,00% | |

| Przepływy pieniężne finansowania | 2 574 000 | 10 791 000 | -3 227 487 | -2 248 816 | -2 144 605 | -2 040 395 | |

| Przychody i koszty finansowe | -26 000 | -109 000 | -2 456 774 | -1 109 649 | -980 994 | -852 339 | |

| Korekta podatku dochod. dot. przychodów i kosztów finans. | 0 | 0 | 466 787 | 210 833 | 186 389 | 161 944 | |

| Zobowiązania długoterminowe, wzrost (+) / spadek (-) | 2 600 000 | 10 900 000 | -1 237 500 | -1 350 000 | -1 350 000 | -1 350 000 | |

| Przepływy dla dostawcy kapitału własnego (FCFE) | -1 207 000 | -5 120 500 | 876 976 | 2 714 939 | 3 041 744 | 3 377 454 | |

| Zdyskont. przepływy dla dostawcy kapitału własn. (DFCFE) | -1 077 679 | -4 082 031 | 624 214 | 1 725 393 | 1 725 967 | 1 711 123 | |

| Skumulowane zdyskont. przepływy dla dostawcy kapit. własn. | -1 077 679 | -5 159 710 | -4 535 496 | -2 810 103 | -1 084 136 | 626 988 | |

| Kapitał własny, wzrost (+) / spadek (-) | 0 | 0 | 0 | 0 | 0 | 0 | |

| Przepływy pieniężne ogółem | -1 207 000 | -5 120 500 | 876 976 | 2 714 939 | 3 041 744 | 3 377 454 | |

| Skumulowane przepływy pieniężne ogółem | -1 207 000 | -6 327 500 | -5 450 524 | -2 735 585 | 306 159 | 3 683 613 | |

Tabela 15. Projekcja przepływów pieniężnych bez uwzględnienia zaangażowania kapitału własnego. Lata 2013-2028.

Oczywiście całość raportów finansowych powinna być uzupełniona bilansem i wskaźnikami finansowymi. Dla instytucji finansujących projekt kapitałem obcym dodatkowo dodajemy jeszcze projekcje trwałości finansowej (z uwzględnieniem przepływów kapitału własnego).

Projekcje wskaźników finansowych należałoby pokazać z uwzględnieniem w przepływach kapitału własnego.

Ważne.

Dla instytucji finansujących projekt kapitałem obcym wykonujemy dodatkowe raporty finansowe w formule „firma z projektem” ponieważ należy uwzględnić okresy przeszłe, w których spółka prowadziła działalność (najczęściej są to spółki celowe SPV (ang. Special Purpose Vehicle)) i w formacie wymaganym np. przez bank kredytujący. Często zdarza się, że projekcje fazy budowy należy przeprowadzić w okresach kwartalnych.

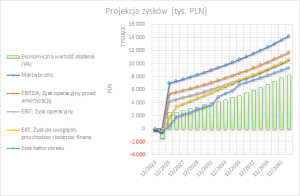

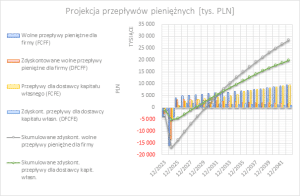

Dalej przedstawiono wykresy zysków i przepływów pieniężnych dla całego okresu życia ekonomicznego projektu.

Wykres 2. Projekcja zysków [tys. PLN] w całym okresie życia ekonomicznego.

Wykres 3. Projekcja przepływów pieniężnych [tys. PLN] w całym okresie życia ekonomicznego (bez uwzględnienia zaangażowania kapitału własnego).

Wynik analizy rentowności projektu przedstawiono osobno dla projektu i zaangażowanego kapitału własnego.

| Wskaźniki rentowności dla projektu | ||||

| Stopa dyskonta dla projektu WACC [%] | 9,00% | |||

| Wartość bieżąca netto (NPV) [PLN] | 28 849 081 | >= 0 | -> | Opłacalny |

| Wewnętrzna stopa zwrotu (IRR) [%] | 25,86% | >= 9 % | -> | Opłacalny |

| Wewnętrzna stopa zwrotu przed opodatkowaniem (IRR) [%] | 29,38% | |||

| Zmodyfikowana wewnętrzna stopa zwrotu (MIRR) [%] | 14,58% | >= 9 % | -> | Opłacalny |

| Indeks rentowności (PI) [/] | 2,75 | >= 1 | -> | Opłacalny |

| Okres zwrotu (DPP) [lata] | 7,2 | Ze zdyskontowanych FCF | ||

| Prosty okres zwrotu (PP) [lata] | 6,0 | W oparciu o FCF | ||

| Zwrot z aktywów netto (RONA) [%] | 111,7 % | Średnio 20 lat(a) | ||

| Ekonomiczna wartość dodana (VA) [PLN] | 4 323 909 | Średnio 20 lat(a) | ||

| Zdyskontowana wartość dodana (DCVA) [PLN] | 28 270 684 | |||

| Wewnętrzna stopa zwrotu oparta o DCVA (IRRd) [%] | 23,39% | >= 9 % | -> | Opłacalny |

| Zmodyfikowana wewn. stopa zwrotu oparta o DCVA (MIRRd) [%] | 17,70% | >= 9 % | -> | Opłacalny |

| Okres zwrotu oparty o DCVA (DPPd] [lata] | 2,8 | |||

| Wskaźniki rentowności dla właścicieli kapitału | ||||

| Koszt kapitału własnego | 12,00% | |||

| Wartość bieżąca dla dostawcy kapitału własnego (NPVe) [PLN] | 20 081 351 | >= 0 | -> | Opłacalny |

| Wewnętrzna stopa zwrotu dla dostawcy kapit. własn. (IRRe) [%] | 40,70% | >= 12 % | -> | Opłacalny |

| Wewnętrzna stopa zwrotu dla dawców kapitału przed opodatkowaniem (MIRRe) [%] | 48,14% | |||

| Zmod. wewn. stopa zwrotu dla dostawcy kapit. własn. (MIRRe) [%] | 21,25% | >= 12 % | -> | Opłacalny |

| Okres zwrotu dla dostawcy kapitału własnego (DPPe) [lata] | 5,6 | Ze zdyskontowanych FCFE | ||

| Prosty okres zwrotu dla właścicieli kapitału (PPe) [lata] | 4,9 | W oparciu o FCFE | ||

Tabela 16. Wskaźniki rentowności dla projektu i kapitału własnego.

Wskaźniki oparte na DCVA są opatrzone indeksem „d”. Wskaźniki dla właścicieli kapitału własnego są opatrzone indeksem „e” (ang. Equity).

Każdy model inwestycyjny powinien zawierać również analizę ryzyka projektu. Dla rozpatrywanego przykładu przedstawię analizę ryzyka na poziomie wykonanej analizy wrażliwości.

Analiza wrażliwości odpowiada na pytanie jak badane zmienne projektu, które zmieniają się w zdefiniowanym zakresie wpływają na wskaźniki rentowności projektu inwestycyjnego. Na początek zbadamy które z kluczowych zmiennych projektu (widać to w strukturze poszczególnych pozycji rachunku wyników) są najbardziej wrażliwe na wartość bieżącą NPV.

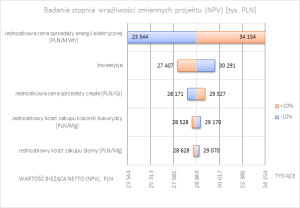

Poniżej przedstawiano wykres analityczny, który pokazuje wrażliwość na wartość NPV.

Wykres 4. Badanie stopnia wrażliwości zmiennych projektu (NPV) [tys. PLN].

Jak widać na wykresie największą wrażliwość wykazują:

- Jednostkowa cena sprzedaży energii elektrycznej

- Łączne nakłady inwestycyjne

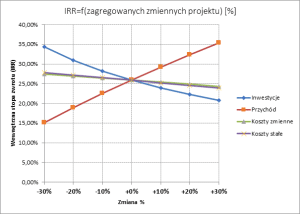

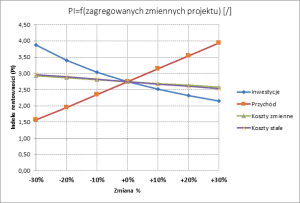

Poniżej przedstawię dwa wybrane wykresy analityczne z badaniem zagregowanych zmiennych na wewnętrzną stopę zwrotu (IRR) oraz wskaźnik rentowności (PI).

Wykres 5. IRR=f(zagregowanych zmiennych projektu).

Wykres 6. PI=f(zagregowanych zmiennych projektu).

Jak widać żadna z badanych zmiennych nie przekracza wartości stopy dyskontowej (9,0%) na wykresie IRR=f(zagregowanych zmiennych projektu) oraz wartości krytycznej wskaźnika rentowności (1,0) na wykresie PI=f(zagregowanych zmiennych projektu).

Można zatem przyjąć, że nie ma dużego zagrożenia braku rentowności dla projektu w zakresie zmiany badanych zmiennych w przedziale ±30%.

Każda analiza wrażliwości powinna zawierać wyniki obliczeń progów rentowności i marginesów bezpieczeństwa dla kluczowych zmiennych projektu. Obliczenia te dokonuje się zadając pytanie jaka jest wartość badanej zmiennej dla NPV=0 (można w uproszczeniu przyjąć, że jest to sytuacja, kiedy projekt nie przynosi straty i nie generuje nadwyżki finansowej dla skumulowanej wartości zdyskontowanych przepływów pieniężnych na koniec życia ekonomicznego projektu biorąc pod uwagę również wartość rezydualną).

Dla analizowanego projektu wyniki obliczeń wyglądają następująco.

| Próg rentowności badanej zmiennej | Bazowe | Próg rent. | Margines bezpieczeństwa | |

| wartość | [%] | |||

| Nakłady inwestycyjne [PLN] | 19 292 500 | 54 607 415 | 35 314 915 | 183,05% |

| Jednostkowa cena sprzedaży energii elektrycznej [PLN/MWh] | 948,75 | 436,17 | 512,58 | 54,03% |

| Ilość energii elektrycznej do sieci [MWhe/rok] | 7 148,97 | 2 948,72 | 4 200,25 | 58,75% |

| Jednostkowy koszt zakupu kiszonki kukurydzy [PLN/Mg] | 220,00 | 2 174,94 | 1 954,94 | 888,61% |

| Jednostkowy koszt zakupu słomy [PLN/Mg] | 150,00 | 2 090,18 | 1 940,18 | 1293,45% |

Tabela 17. Wyniki obliczeń progów rentowności i marginesów bezpieczeństwa dla badanych, kluczowych zmiennych projektu.

Warto w tym miejscu zaznaczyć, że przy obliczeniu progów rentowności (ang. BEP – Break Even Point) zawsze badamy jednocześnie tylko jedną zmienną podczas gdy pozostałe zmienne projektu pozostają w wartościach bazowych (tak jak przyjęto w założeniach).

Wyniki analizy ryzyka można uzupełnić pełną analizą ryzyka wykonaną metodą Monte Carlo ale zasadniczo powinno się to wykonywać jedynie dla projektów, których wartość jest większa od co najmniej 25 mln EUR.

Całość analizy wykonano przy użyciu programu Invest for Excel® prod. Datapartnr Oy (Finlandia).

Dla całości przeprowadzonej analizy można całość modelu uzupełnić o:

- Analizę ekonomiczną, którą wykonujemy stosując metodykę ExternE (opracowaną przez zespół ekspertów z UE) a opartą na przyjęciu założenia dotyczącego unikniętych kosztów zewnętrznych (społecznych) zakładającego, że nie będziemy musieli produkować ilości energii czarnej w takiej samej ilości energii „zielonej”, którą wyprodukujemy w źródłach wytwórczych OZE. Do dyskontowania należałoby przyjąć społeczną stopę dyskonta wynoszącą 5,0%.

- Obliczenie LCOE ( Levelized Cost of Electricity), który pokaże jaki jest średni koszt produkcji energii (liczony w całym okresie życia ekonomicznego projektu) w wybranej technologii przypadający na 1MWh. Możemy obliczoną wartość porównać z innymi projektami realizowanymi za pomocą tej samej technologii lub alternatywnych sposobach produkcji „zielonej energii”.

- Wykonanie obliczeń związanych z uzyskanym efektem ekologicznym z tytułu unikniętych emisji szkodliwych substancji dla zdrowia i życia ludzi w sytuacji, gdyby tą samą ilość energii, którą wyprodukowano w OZE wyprodukowano metodą konwencjonalną.

Krótkie podsumowanie.

Cykl artykułów dotyczących budowy modeli inwestycyjnych dla inwestycji budowy biogazowni rolniczych miał na celu przekazać czytelnikom, jaka jest metodyka budowy takich modeli oraz co powinna zawierać część technologiczna i finansowa zawierająca pełną analizę rentowności i ryzyka projektu.

Całość działań opisanych w artykule powinna dać inwestorowi odpowiedź na pytania „czy to się opłaca” i jakie są zagrożenia w sytuacji, gdy kluczowe zmienne projektu są inne niż założono. Na dzień publikacji biznesowe otoczenie projektu spowodowane brakiem stabilności cen energii, stóp inflacji, cen materiałów i usług budowlanych oraz kursem EUR powoduje, że rzetelnie przeprowadzona analiza rentowności i ryzyka inwestycyjnego daje inwestorowi pewność, że korzyści generowane przez zrealizowany projekt będą dla niego satysfakcjonujące.

W podsumowaniu chciałbym zaznaczyć, że każdy projekt budowy biogazowni jest inny (w odróżnieniu od innych technologii stosowanych w budowie źródeł wytwórczych OZE) dlatego wyniki analizy dla innych projektów (różny potencjał energetyczny w substratach, inne ceny sprzedaży energii i ceny zakupu substratów, inna technologia itp.) mogą dać zupełnie inne wyniki niż w przedstawionym przykładzie.

Wszystkich zainteresowanych przygotowaniem modeli inwestycyjnych dla budowy źródeł wytwórczych OZE oraz przygotowaniem analizy finansowej będącej kluczową częścią dokumentacji dla pozyskania finansowania projektu kapitałem obcym zapraszam do kontaktu.

Życzę wszystkim Czytelnikom wysoko rentownych inwestycji i generowania korzyści nie tylko na poziomie biznesowym, ale również na poziomie unikniętych kosztów zewnętrznych produkcji energii „czarnej” z tytułu realizacji projektów zorientowanych na wytwarzanie „zielonej energii”.

Spis tabel.

Tabela 1. Struktura i wolumeny substratów oraz ich charakterystyka energetyczna. 3

Tabela 2. Oszacowany uzysk biogazu dla przyjętego miksu substratów. 3

Tabela 4. Uproszczony bilans energetyczny dla biogazowni. 5

Tabela 5. Podstawowe dane do wykonania projekcji finansowych. 6

Tabela 6. Struktura finansowania projektu. 6

Tabela 7. Parametry do wykonania projekcji kapitałem obcym. 7

Tabela 8. Dane do przygotowania projekcji przychodów operacyjnych. 8

Tabela 9. Dane do przygotowania projekcji kosztów zmiennych. 8

Tabela 10. Dane i informacje do przygotowania projekcji kosztów stałych. 9

Tabela 11. Dane do wykonania projekcji kapitałem obrotowym. 10

Tabela 12. Projekcja amortyzacji dwóch pierwszych pozycji aktywów projektu w latach 2023-2028. 11

Tabela 13. Projekcja zagregowanych pozycji rachunku wyników w latach 2023-2027. 12

Tabela 14. Projekcja kapitału obrotowego w latach 2023-2027. 12

Tabela 16. Wskaźniki rentowności dla projektu i kapitału własnego. 15

Spis wykresów.

Wykres 2. Projekcja zysków [tys. PLN] w całym okresie życia ekonomicznego. 14

Wykres 4. Badanie stopnia wrażliwości zmiennych projektu (NPV) [tys. PLN]. 16

Wykres 5. IRR=f(zagregowanych zmiennych projektu). 17

Wykres 6. PI=f(zagregowanych zmiennych projektu). 17

Ebinger Consulting – Andrzej Ebinger

Tel. 606 829 257; e-mail: biuro@ebinger.com.pl

Pobierz “Biogazownia_1.xlsx” Biogazownia_1.xlsx – Pobrano 1347 razy – 1 013,04 KB Pobierz “Biogazownia_2.xlsx” Biogazownia_2.xlsx – Pobrano 1295 razy – 1 009,06 KB

[1] Gdy nie mamy dokładnych wartości zawartości biometanu w biogazie do obliczeń często przyjmuje się 54% zawartości CH4 w biogazie.

[2] W procesie urządzenie podgrzewa wsad do temperatury pomiędzy 150oC a 180oC. W tym zakresie temperatur lignina topi się i uwalnia ze struktury celuloza/hemiceluloza. Podczas procesu gotowania w wysokiej temperaturze i pod wysokim ciśnieniem (pomiędzy 5 i 8 bar) wsad całkowicie ulega nasyceniu wodą, która wypełnia przestrzeń pomiędzy włóknami. Po zakończeniu procesu podgrzewania wsadu mieszanina jest uwalniana z systemu a ciśnienie gwałtownie, w przeciągu kilku sekund, spada do poziomu ciśnienia atmosferycznego. Powoduje to przemianę wody uwięzionej pomiędzy włóknami w parę. Efekt eksplozji parowej. (steam explosion) powoduje całkowite rozbicie włókien i bardzo efektywny dostęp bakterii metanogennych w fermentorze.

[3] Krótka informacja na temat metodyki DCF zostanie przedstawiona w dalszej części artykułu.

Newsletter

Bądź na bieżąco z branżą OZE