O meandrach rynku biomasy, która funkcjonuje w polskiej energetyce od 20 lat, z Bogdanem Warchołem, ekspertem rynku, rozmawia Beata Klimczak.

Zacznę banalnie, na początku było…

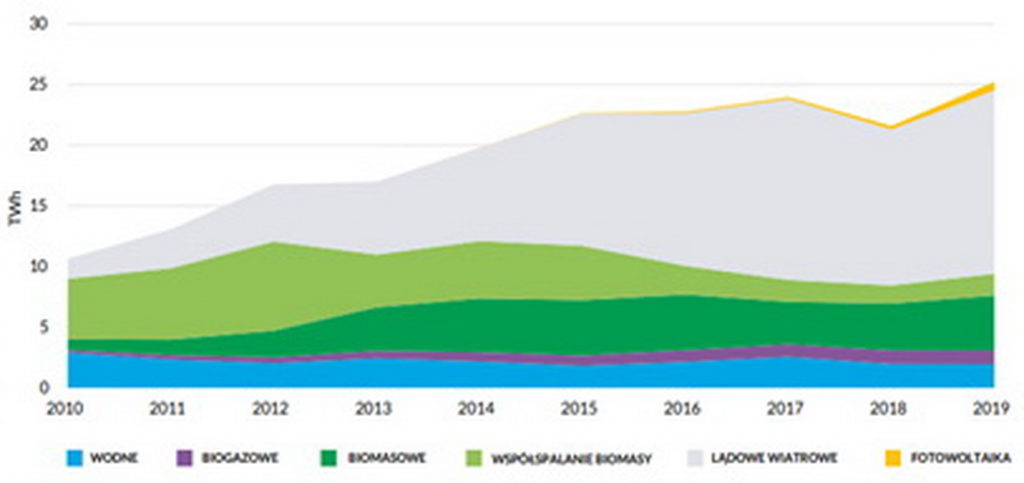

Na początku było współspalanie w elektrowni Opole i kocioł CFB w Mondi Świecie. Potem był handel zieloną energią „ponad siecią” – sprzedawało się „kolor zielony” bez energii. Pionierskie działania porządkuje dopiero ustawa (OZE) z 3 maja 2005 roku. Wreszcie pojawiają się w niej certyfikaty potwierdzające wytworzenie energii elektrycznej z biomasy. W latach 2012-2015 biomasa odpowiada za 60% produkcji odnawialnej energii elektrycznej w Polsce – jest więc w tym czasie niekwestionowanym liderem.

Powstają nowe, dedykowane kotły biomasowe, a współspalanie w kotłach węglowych jest ograniczane. Energetyka odnawialna rozwija się w zawrotnym tempie, ale z czasem nad biomasą zaczynają dominować wiatraki.

Niestety, wielkość produkcji energii odnawialnej zaczyna przekraczać obowiązek umarzania i w połowie 2016 roku cena certyfikatów drastycznie spada. Cały sektor energii odnawialnej hamuje, bo przestaje się ona opłacać. Banki nie chcą finansować nowych źródeł OZE. Można powiedzieć, że oto kończy się era zielonych świadectw OZE i nastaje era sytemu aukcyjnego.

Nie jest to szczęśliwy model dla biomasy. Trudno jest zaplanować cenę paliwa na 15 lat z góry, więc nie ma inwestycji w źródła biomasowe.

To prawda, było tak źle, że rynek zaliczył tąpnięcie, a wiele firm upadło albo zaczęło prowadzić inną działalność nie widząc dla siebie przyszłości w biomasie. No i na rodzimym rynku pojawiła się w tym czasie egzotyka.

Tak, ale właśnie wtedy nieoczekiwanie przychodzi przełom, z innej strony – ceny CO2 zaczynają stopniowo rosnąć i stają się niezależnym motorem napędowym dla biomasy.

Zużycie biomasy zaczyna ponownie wzrastać. Energetyka sięga jednak po tańszą biomasę z importu. Lokalni producenci biomasy leśnej idą w odstawkę. Kierunki importu są różne: Białoruś, Ukraina, Azja, a nawet Afryka. Niedobory biomasy uzupełniają w tartakach zrębką i trociną, czyli surowcem wykorzystywanym w przemyśle płytowym i papierniczym, wywołując wojnę cenową.

Producenci biomasy leśnej próbują się włączyć, ale zawsze jest argument, że biomasa z importu i tartaków jest lepsza od odpadów pozrębowych.

Trwało to kilka lat, aż do pandemii, która akurat dla tego rynku okazała się okresem prosperity.

Rok 2020, pandemia, widmo totalnego kryzysu. Ku zaskoczeniu wszystkich branża drzewa radzi sobie świetnie. Ludzie zamknięci w domach kupują meble i inne dobra na potęgę. Końcówka 2021 roku – branża w Europie i na świecie jest w świetnych nastrojach.

I wtedy dochodzi do agresji Rosji na Ukrainę. Na światowych rynkach działa efekt domina. Rynek zaczyna się chwiać. Co dzieje się z biomasą?

Agresja Rosji na Ukrainę 24 lutego 2022 r. zmienia wszystko. Ceny surowców energetycznych rosną. Gaz i węgiel drożeją o 200%, ceny ropy o 50%. Do tego dochodzi embargo i zakazy importu biomasy z Rosji i Białorusi. Ceny biomasy zaczynają osiągać niebotyczne poziomy.

Ceny mogą się różnić, w zależności od jakości biomasy i rodzaju transportu

Patrząc na zebrane przez pana dane nasuwa się pytanie – co tak naprawdę kształtuje ceny biomasy w Polsce? Czy większy wpływ mają na nie czynniki zewnętrzne, jak konflikt w Ukrainie, czy wewnętrzne, jak uwarunkowania prawne?

No właśnie – czy może są to podaż i popyt? A może ceny uprawnień CO2, ceny świadectw OZE, ceny energii elektrycznej, zmiany w polskim prawie OZE, cenowa polityka drewna w Lasach Państwowych, zapotrzebowanie na surowiec w konkurencyjnych branżach drzewnych czy uwarunkowania geopolityczne ze wschodnimi sąsiadami?

To tylko fragment artykułu. Cały przeczytasz w Magazynie Biomasa poniżej:

Zdjęcie główne: Shutterstock

Newsletter

Bądź na bieżąco z branżą OZE