Żadna z Dyrektyw Parlamentu Europejskiego nie miała aż tak dużego wpływu na rynek biomasy i pelletu jak RED III. Wnosi ona kilka znaczących zmian w zakresie definicji biomasy i sposobu jej wykorzystania na cele grzewcze. Zarówno w skali odbiorców indywidualnych, jak tych przemysłowych.

Dyrektywa RED III została przyjęta w październiku 2023 roku. W Radzie UE za przyjęciem nowego prawa dla unijnego sektora energetyki odnawialnej głosowały 23 kraje członkowskie. Dwa kolejne wstrzymały się od głosu (Czechy i Bułgaria), natomiast dwa zagłosowały przeciw (Węgry i Polska).

RED III wyznacza, że w każdym roku – w samym ciepłownictwie – udział OZE ma rosnąć średnio o 0,8%. Z założeniem, że dla Polski ten cel to dodatkowe 0,5% na rok. Wyliczenia wynikają z zaistniałych zaległości w ograniczeniu emisyjności, które wynoszą dokładnie 39,84 mln ton rocznie. Głównym celem dyrektywy jest zwiększenie wykorzystania zielonej energii na terenie Unii Europejskiej. Tak, aby sektor OZE w większym stopniu przełożył się na ograniczenie emisji gazów cieplarnianych.

Postulując wnioski wynikające z pakietu „Fit for 55” ich emisja w 2030 roku ma zostać ograniczona o 55%. W porównaniu z emisją w 1990 roku. Obecnie prowadzone są intensywne prace legislacyjne na poziomach krajowych, aby wdrożyć w życie postanowienia unijne.

Deklaracje na poziomie krajowym

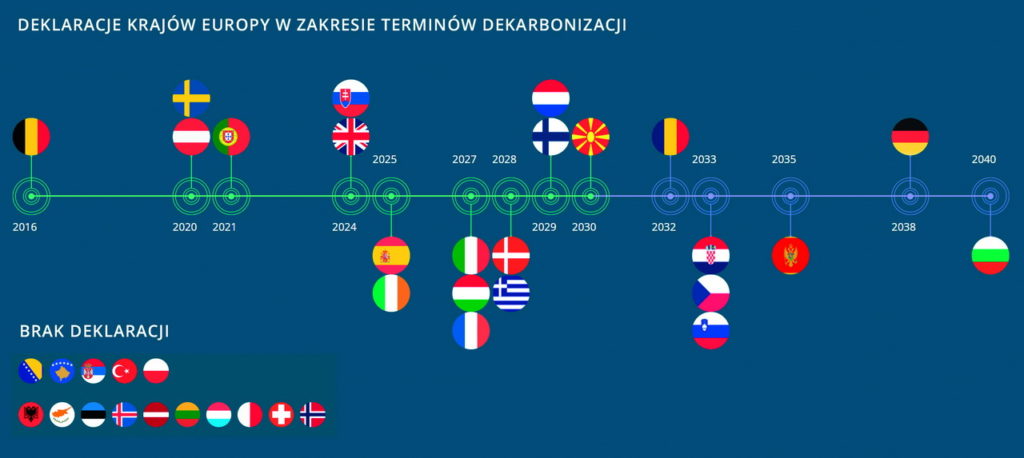

W ślad za Porozumieniem Paryskim oraz postanowieniami szczytu COP23, coraz więcej krajów Europy oficjalnie deklaruje odejście od paliw kopalnych – w szczególności od węgla1. Większość krajów OECD podejmie ten wysiłek do roku 2030, natomiast w innych częściach świata horyzontem będzie rok 2050.

Na koniec 2023 roku węgiel odpowiadał za zaledwie 13% produkcji energii elektrycznej w skali Unii Europejskiej2. Tym niemniej pod uwagę wziąć należy zatrudnienie w ramach wydobycia (więcej niż 208 tys. etatów), które koncentrują się w 31 regionach na terenie 11 państw członkowskich UE.

Zmiany w strukturze rynku są o tyle znaczące, że ich skala jest wręcz niemożliwa do wyobrażenia. Z punktu widzenia technologicznego, właśnie biomasa i pellet będą zasadniczym paliwem, które może wprost zastąpić węgiel – nawet w ramach istniejącej infrastruktury kotłowej – zakładając nakłady inwestycyjne głównie w zakresie monitoringu oraz układów podawania paliwa.

Przyjęta unijna Dyrektywa RED III zakłada przyspieszenie inwestycji w OZE poprzez uproszczenia w procesach inwestycyjnych dla projektów realizowanych na przeznaczonych do tego celu terenach. Zgodnie z nową dyrektywą kraje UE mają wyznaczyć specjalne strefy dla OZE. Realizowane będą w nich projekty, które skorzystają z uproszczonych postępowań środowiskowych, a ponadto zostaną uznane za inwestycje celu publicznego. To zmniejszy ryzyko blokowania i opóźniania strategicznych przedsięwzięć dekarbonizacyjnych.

Konsekwencje dla rynku: pozyskanie biomasy

Główną konsekwencją postulowanych zmian będzie rosnąca konkurencja o surowiec odpadowy z przemysłu (trociny, zrzyny, zrębki, ściny), biomasę leśną (gałęziówka) czy rolną (siano, słoma, resztki z produkcji rolnej – zwłaszcza wielkoskalowej). Pellet i brykiet powstający z tych surowców zyska na znaczeniu. Nie będzie prawnej możliwości wykorzystania drewna pełnowartościowego na cele opałowe, czy to w skali gospodarstw domowych czy energetyki zawodowej.

To tylko fragment artykułu. Cały przeczytasz w Magazynie Biomasa! Sprawdź poniżej:

Tekst: Paweł Jamrożek, Konsultant rynku OZE

Newsletter

Bądź na bieżąco z branżą OZE