Transformacja energetyczna krajów UE jest rzeczą nieuniknioną z powodów ekologicznych. Problem ten został wyraźnie określony legislacyjnie i są przeznaczone na ten cel środki z KPO i innych źródeł, które w Polsce szacowane są na setki miliardów złotych.

Sensowna polityka w zakresie transformacji energetycznej powinna polegać na takim sposobie ich zagospodarowania, aby zapewnić w kraju nie tylko stabilność dostaw energii elektrycznej i ciepła, ale także, aby te media były dostarczane odbiorcom po jak najniższej cenie. Należy bowiem pamiętać, że energia stanowi średnio ok. 15% kosztów produkcji i jej cena ma wpływ na konkurencyjność gospodarki, a także na poziom życia obywateli. Z tego powodu kraje starają się w maksymalnym stopniu wykorzystywać własne źródła energii zapewniające stabilność dostaw i cen oraz w maksymalnym stopniu ograniczać import zarówno samej energii, jak i surowców energetycznych. Polska jest w tym zakresie w dość niekorzystnym położeniu.

Transformacja energetyczna – wyzwania dla Polski

Skalę tego problemu ilustruje wskaźnik udziału importu w 2022r. źródeł energii pierwotnej wynoszący 43%, co kosztowało nasz kraj ok. 193 mld zł. Opóźnienie procesu transformacji będzie powodować stale rosnące koszty wytwarzania energii elektrycznej i ciepła z powodu rosnących opłat lub kar. Zadania stojące przed Polską są szczególnie trudne z uwagi na wysokie użycie paliw kopalnych w elektroenergetyce i ciepłownictwie. W Polsce 85% energii pierwotnej pochodzi z paliw kopalnych (43% z węgla, 23% z ropy naftowej i 17% z gazu ziemnego). Rosnące ceny opłat ETS za emisję CO2będą z roku na rok powodować wzrost cen mediów energetycznych, co będzie miało wpływ na cały stan gospodarczy kraju. W takiej sytuacji należy podejmować wszelkie kroki, aby redukować zużycie paliw kopalnych i zastępować je jak najtańszymi źródłami OZE.

Należy przy tym unikać błędu uwzględniania tylko kosztów wytwarzania energii z różnych OZE, ale mieć głównie na uwadze ich końcową cenę dla odbiorców, a także ich dyspozycyjność. I tak na przykład źródła pogodozależne (PV i farmy wiatrowe) muszą być uzupełnione w bilansie energetycznym albo magazynami energii o odpowiedniej wielkości albo klasycznymi elektrociepłowniami zasilanymi źródłami pochodnymi z biomasy lub np. wodorem. Należy przy tym mieć na uwadze wyniki doświadczeń z ostatnich kilkunastu lat z krajów naszej strefy klimatycznej wskazujące, że współczynnik wykorzystania zainstalowanych mocy (tzw. Capacity Factor –CF) wynosi dla fotowoltaiki (PV) 10-12%, dla lądowych farm wiatrowych (LFW)– 25-30%, a dla morskich farm wiatrowych (MFW) – 35-45%. Trudno znaleźć taką gałąź przemysłu, która przy wykorzystaniu majątku produkcyjnego na tym poziomie wykazywałaby dodatni wynik ekonomiczny z działalności operacyjnej. Źródła te bez dotacji będą dlatego stale nierentowne.

Dodatkowo źródła te generując moc bierną pojemnościową przez cały rok, powodują poważny wzrost strat sieciowych nawet do kilkunastu procent. Aby zatem zapewnić stabilność dostaw energii tylko z tych źródeł, to przy obecnie zainstalowanej mocy elektrowni konwencjonalnych ok. 36 GW, moc zainstalowana PV w przypadku naszego kraju – tylko dla samej energii elektrycznej musiałaby wynosić co najmniej 360 GW, dla LFW ok. 100-150 GW a dla MFW – 80-100 GW. Do tego dla zapewnienia stabilności zasilania musiałyby jeszcze powstać dodatkowa infrastruktura przesyłowa wykorzystywana tylko w 10-30% w okresie roku i szczytowe magazyny energii o sumarycznej pojemności co najmniej ok. 3-5 TWh.

Koszty takiej transformacji wyniosłyby kilka bilionów złotych i byłyby kilkakrotnie wyższe od najwyższych nakładów planowanych transformację. To dotyczyłoby tylko produkcji energii elektrycznej, a dodatkowo trzeba uwzględnić jeszcze ogrzewnictwo, które powinno zapewnić dostawy ok. 800- 1200 PJ ciepła rocznie. Gdyby się opierać tylko na pompach ciepła i instalacjach PV lub LFW z magazynami ciepła zapewniającymi dostawy tego medium przez cały rok, to dla zapewnienia stabilności dostaw należałoby ponieść nakłady rzędu bilionów zł.

Polski po prostu nie stać na takie wydatki i gdyby je realizować za dostępne środki, to transformacja energetyczna w naszym kraju trwałaby kilkadziesiąt lat doprowadzając kraj do gospodarczej zapaści.

Wyjściem z sytuacji jest biomasa

Odpowiedzi na to pytanie należy szukać w doświadczeniach innych krajów z naszej strefy klimatyczno-geograficznej. Kraje takie jak Niemcy, Dania, Holandia i Wielka Brytania w maksymalnym stopniu wykorzystują najpierw dostępne źródła OZE: PV, FW i PC, ale przede wszystkim rodzimą biomasę! Trzymając się zasady, że „człowiek od zarania dziejów korzystał z tego co mu ofiarowała przyroda”- czyli to co rosło, dzięki możliwej wegetacji wykorzystującej obecność CO2 w atmosferze.

Zwiększanie wykorzystania biomasy w UE służy dywersyfikacji dostaw energii, tworzeniu wzrostu gospodarczego i miejsc pracy oraz obniżeniu emisji gazów cieplarnianych. W produkcji energii elektrycznej biomasa jest podstawą bilansowania źródeł OZE i miksu energetycznego.

POBIERZ ZA DARMO RAPORT „BIOMASA W POLSCE 2022/23”

60% energii odnawialnej w UE stanowi biomasa

Biomasa stanowi prawie 60% energii odnawialnej w UE. Sektor ogrzewania i chłodzenia opiera się w około 75% na bioenergii.

Produkcja biomasy obejmuje łańcuch działań, począwszy od uprawy surowca po końcową konwersję energii.

Aby wliczać się do celów w zakresie energii odnawialnej lub kwalifikować się do dotacji w krajach UE, energia odnawialna pozyskiwana z biomasy musi spełniać kryteria zrównoważonego rozwoju.

Dyrektywy RED II i RED III promują stopniowe odchodzenie od biopaliw konwencjonalnych na rzecz biopaliw oraz innych alternatywnych paliw odnawialnych (e-paliw). W unijnej strategii różnorodności biologicznej na rok 2030 uznano, że podejście to należy kontynuować w odniesieniu do wszystkich form bioenergii. Należy wyraźnie podkreślić, że zarówno Dyrektywa RED II jak i RED III wskazują na konieczność wykorzystania biomasy jako OZE, przy czym ograniczenia wprowadzone w tej ostatniej dotyczą głównie biomasy leśnej, natomiast w przypadku biomasy Agro wskazują tylko na konieczność minimalizowania stosowania do celów energetycznych roślin spożywczych i paszowych – niezależnie od tego, czy są produkowane w UE, czy importowane.

Szczegółowe uwarunkowania stosowania biomasy leśnej w energetyce zawiera Raport „Wykorzystanie biomasy drzewnej do produkcji energii w UE” sporządzony przez Wspólne Centrum Badawcze Komisji.

Proponowane przepisy nakładają na kraje UE obowiązek opracowania krajowych systemów wsparcia zgodnie z zasadą kaskadowego wykorzystania biomasy, zgodnie z którą biomasa drzewna jest wykorzystywana zgodnie z jej największą wartością dodaną pod względem gospodarczym i środowiskowym, co znacznie ogranicza jej ilość do zastosowania w energetyce.

Należy zatem podkreślić, że wbrew twierdzeniom upowszechnianym przez przeciwników biomasy energetycznej, nie ma przeszkód w szerokim zastosowaniu biomasy Agro jako OZE w elektroenergetyce i ciepłownictwie.

Szczegółowe uwarunkowania jej upraw i stosowania określone przez ww. Dyrektywy powinny być implementowane przez władze każdego kraju z uwzględnieniem jego specyfiki.

Niestety, mimo, że większość z tych zaleceń powinna być zrealizowana jeszcze w 2021r., do tej pory Polska nie podjęła działań w tym kierunku.

Należy przy tym stwierdzić, że w tym czasie powstało wiele aktów prawnych regulujących nie tylko rozwój takich OZE jak PV, LFW, MFW, PC i wodór, ale także stwarzających bardzo korzystne warunki finansowego wsparcia tych źródeł energii. Takie podejście władz do biomasy nie ma żadnego uzasadnienia ekonomicznego, ekologicznego i społecznego.

Realny i potencjalny stan biomasy energetycznej w Polsce

W krajach UE wykorzystuje się praktycznie całą dostępna biomasę do celów energetycznych, zarówno tę tzw. mokrą (gnojowica, odpady z przemysłu rolno-spożywczego, kiszonki), jak i tę o niskim stopniu wilgotności (biomasa leśna, słoma, uprawy roślin energetycznych). Z tej pierwszej wytwarzany jest biogaz, natomiast drugi rodzaj powinien być przeznaczony głównie do bezpośredniego spalania w elektrociepłowniach, ciepłowniach i kotłach o niskiej mocy w gospodarstwach indywidualnych.

W Polsce w sumie całkowita zainstalowana moc elektryczna ze wszystkich źródeł wytwórczych na koniec marca 2023 roku wyniosła 61 468 MW [1]. Na całkowitą zainstalowaną moc elektryczną w Polsce składają się zarówno elektrownie cieplne konwencjonalne, jak i instalacje OZE.

Moc elektrowni konwencjonalnych wyniosła 36 207,7 MW, a moc elektryczna zainstalowanych odnawialnych źródeł energii wyniosła 23 847,4 MW. (Tab.1 przedstawia podstawowe dane dot. produkcji energii elektrycznej z OZE w okresie od stycznia do marca 2023 r.) Należy zwrócić uwagę, że ze względów klimatycznych miesiące te są krytyczne dla energetyki i to one decydują o końcowym miksie energetycznym kraju. Gdyby bilans energii opierał się tylko na PV i FW, to energia na zimę musiałaby być gromadzona już w miesiącach letnich w drogich magazynach energii. Należy też uwzględnić, że współczynnik CF dla LFW był w tym roku wyjątkowo korzystny, bo w latach poprzednich był on nawet dwa razy mniejszy. Gdyby elektrownie na biomasę były wykorzystywane z porównywalną mocą przez cały rok, to do ich zasilania potrzebne byłoby ok. 3 mln ton biomasy stałej.

| Rodzaj OZE | Zainstalowana moc [MW] | Udział w ogólnej mocy [%] | Wyprodukowana energia GWh | Udział w ilości wyprod. energii [%] | Współczynnik CF[%] |

| PV | 13 021,2 | 21,1% | 1 137,3 | 2,5 | 4,0 |

| LFW | 8 573,7 | 13,9% | 7 121,2 | 17 | 45,9 |

| Elektr. na biomasę | 1 270,7 | 1,6 | 1 270,7 | 2,8 | 60,8 |

| Elektr. wodne | 818,3 | 1,6 | 818,3 | 1,8 | 38,7 |

| Elektr. biogazowe | 282,2 | 0,5 | 375,6 | 1,4 | 61,6 |

Tab. 1 Wielkość zainstalowanych mocy wybranych OZE i wyprodukowana przez nie energia elektryczna w okresie styczeń-marzec 2023r. Moc zainstalowana wszystkich źródeł energii w tym czasie -61 468 MW, a wielkość energii elektrycznej wyprodukowanej przez nie – 44 602 GWh {1}; (opracowanie własne na podstawie danych GUS, URE i CIRE i Wysokie Napięcie).

Dość złożona sytuacja istnieje w polskim ciepłownictwie, gdzie mamy dwa różne jego rodzaje – ciepło systemowe i ogrzewanie indywidualne.

Rys. 1 ilustruje stan źródeł ciepła w ogrzewnictwie systemowym i indywidualnym w 2021r. O ile dane dotyczące ciepła systemowego są wiarygodne i opierają się na realnych statystykach, to do danych dot. ogrzewania indywidualnego należy podchodzić z dużą ostrożnością ze względu na szacunkowy charakter ich pozyskiwania spowodowany prawdopodobnie chęcią wykazania, że Polska spełniła w ostatnich latach zobowiązanie odpowiedniego udziału OZE w bilansie energetycznym.

Przedsiębiorstwa ciepłownicze wg URE w 2022r. wyprodukowały łącznie ok. 405 PJ ciepła, z czego tylko ok. 55 PJ z biomasy, co odpowiada ok. 13,6%. Zakładając sprawność instalacji ciepłowniczych na poziomie ok. 85%, odpowiada to zużyciu ok. 3,7 mln ton biomasy o średniej wartości opałowej ok. 15 MJ/kg.

W sumie do produkcji ciepła systemowego i energii elektrycznej zużyto ok. 6,7 mln ton biomasy.

W bilansie tym nie uwzględniono zużycia biomasy w ogrzewnictwie indywidualnym ze względu na brak wiarygodnych danych z tego zakresu. Publikowane przez GUS dane dot. biomasy nie są oparte na solidnych statystycznych podstawach. Ogrzewnictwo indywidualne szacowane jest przez Ministerstwo Klimatu na ok. 400-500 PJ rocznie z czego ok. 20% pochodzić ma z biomasy (tzn. 80-100 PJ), co odpowiada 5,3-6,6 mln ton peletu o wartości opałowej ok. 15 MJ/kg lub 8-10 mln ton zrębki o wartości opałowej ok. 10 MJ/kg[2]. Biorąc pod uwagę, że jeden piec zużywa rocznie ok. 2 tony węgla o wartości opałowej ok. 22 MJ/kg oznaczałoby to, że biomasą opalane byłoby w Polsce ok. 1,8-2,2 mln ton gospodarstw indywidualnych, co ewidentnie nie pokrywa się z prawdą. Z dużą dozą prawdopodobieństwa stwierdzić można, że wykazana przez URE biomasa (elektroenergetyka i ciepło systemowe), to głównie krajowa biomasa leśna wykorzystana w maksymalnym dostępnym stopniu, uzupełniona importem [3].

Do celów energetycznych wykorzystuje się w Polsce głównie biomasę leśną z zasobów krajowych. W 2020 r. pozyskano w polskich lasach 7,5 mln m3 sortymentów drewna wykorzystywanych do produkcji energii, co stanowiło 18% całkowitego pozyskania drewna w Polsce. Stanowi to ok. 3-4 mln ton s.m. o wartości energetycznej ok. 50 -70 PJ. Dane te są jednak szacunkowe, ponieważ w Polsce nie istnieje rzetelny system monitoringu biomasy pochodzenia leśnego. To właśnie ta biomasa stanowi główny wsad biomasowy zarówno w elektrociepłowniach i ciepłowniach oraz w ciepłownictwie indywidualnym.

Aktualnie w Polsce do celów energetycznych uprawia się ok. 760 tys. ha kukurydzy i rzepaku, których ziarno jest wykorzystywane do produkcji paliw ciekłych (bioetanol i estry). Na same kiszonki do produkcji biogazu wykorzystano plony tylko z ok. 15 tys. ha.

Do wykorzystania pozostaje zatem biomasa Agro w różnej postaci: gnojowicy, obornika, odpadów z przemysłu rolno-spożywczego, produktów ubocznych rolnictwa (np. słoma) oraz z możliwych zgodnie z RED II upraw roślin energetycznych. Na uprawy energetyczne można wykorzystywać częściowo ziemie głównie klasy V i VI, które w Polsce stanowią odpowiednio 21 i 12% gruntów ornych.

Biomasa agro – niewykorzystany potencjał OZE polskiej energetyki

O ile wykorzystanie biomasy tzw. mokrej do produkcji biogazu jest w Polsce w miarę uregulowane legislacyjnie, to nie można tego powiedzieć o kompleksowym podejściu do biomasy Agro jako źródła OZE w elektroenergetyce i ciepłownictwie.

Biomasa ta to ogromny, niewykorzystany potencjał OZE polskiej energetyki! Według IUNG – PIB w 2022r.w Polsce pozostawało ok. 8,4 mln ton biomasy Agro, którą można by wykorzystać do celów energetycznych. Potencjał Polski w zakresie upraw roślin energetycznych jest oceniany w zakresie 15-25 mln t.s.m. rocznie [4].

Tab. 2 zawiera zestawienie biomasy obecnie istniejącej do dyspozycji i możliwej do uzyskania oraz możliwej z niej do uzyskania mocy.

| Parametr | Biomasa leśna | Biomasa Agro dostępna | Biomasa Agro – potencjał do pozyskania | Razem biomasa Agro | Razem biomasa Agro i leśna |

| Ilość biomasy [mln t s.m.] | 4 | 8 | 20 | 28 | 32 |

| Wartość energetyczna [PJ] | 60 | 120 | 300 | 420 | 480 |

| Wartość energet. [TWh] | 16,6 | 33,2 | 83 | 116,2 | 132,8 |

| Moc możliwa do pozyskania przez cały rok[MW] | 1900 | 3800 | 9500 | 13300 | 15200 |

Tab. 2 Potencjał energetycznej biomasy w Polsce i możliwa moc do uzyskania z niej (opracowanie własne na podstawie danych URE i GUS)

Przyjmując ilość ok. 30 mln ton biomasy rocznie można by z niej uzyskać w kogeneracji ok. 40 TWh energii elektrycznej i ok. 230 PJ ciepła, co odpowiada ok. 20-25% planowanego na lata 30-te zapotrzebowania na energię elektryczną i ok. 50% zapotrzebowania na ciepło systemowe.

Należy tu podkreślić, że ta ilość dyspozycyjnej mocy jest porównywalna z planowaną ilością mocy reaktorów jądrowych planowanych do 2050r.

Moce biomasowe nie są żadną konkurencją dla atomu. Mogą stanowić drugi filar transformacji

Przy rozsądnej polityce energetycznej, energia z biomasy i atomu mogą być najtańsze, zarówno pod względem produkcji energii elektrycznej jak i ciepła i ze względów ekonomicznych i ekologicznych powinny one być wykorzystywane w maksymalnym stopniu. Dopiero braki w bilansie obu mediów powinny być uzupełniane innymi OZE biorąc pod uwagę wskaźnik dotyczący opłacalności źródła wytwórczego, pozwalający na porównanie różnych technologii produkcji( LCOE- Levelized Cost of Electricity – wyznaczany odnosząc całkowitą produkcję energii w okresie życia elektrowni do całkowitych kosztów inwestycji i eksploatacji z tego okresu). Wskaźnik ten powinien np. dla PV i FW uwzględniać nie tylko koszty produkcji energii (obecnie brane pod uwagę w aukcjach URE) ale także budowę sieci przesyłowych, magazynów energii i utylizacji instalacji po zakończeniu eksploatacji.

Rola biomasy w energetyce w UE

Biomasa stanowi źródło prawie 60% energii odnawialnej w UE. Sektor ogrzewania i chłodzenia opiera się w około 75% na bioenergii.

Perspektywę biomasy w energetyce krajów UE określają przede wszystkim Dyrektywy RED II, RED III i rozporządzenie w sprawie użytkowania gruntów, zmiany użytkowania gruntów i leśnictwa 2018/841 (LULUCF). Wbrew upowszechnianym ostatnio przez różne kręgi opiniom, UE nie tylko nie ogranicza zastosowania biomasy w energetyce ale określa dokładnie warunki dla wzrostu jej znaczenia w tym zakresie. Z dokumentów UE wynika, że szczególnym ograniczeniom będzie podlegać biomasa leśna w celu zapobieżenia zmniejszeniu areału lasów. Określony w legislacji warunek tzw. kaskadowego wykorzystania biomasy leśnej w energetyce sprawia, że do celów energetycznych będzie można zastosować ok. 20-25% uzyskiwanej w wyrębach biomasy leśnej. W Polsce oznacza to ok. 8-10 mln m3 biomasy rocznie, co odpowiada ok. 3,5-5 mln ton tego surowca rocznie. Z dostępnych danych wynika, że taka właśnie ilość jest wykorzystywana obecnie w elektroenergetyce, ciepłownictwie i ogrzewnictwie indywidualnym i trudno będzie liczyć na więcej.

Potencjał UE w zakresie biomasy energetycznej przeznaczonej do ogrzewnictwa przedstawia Rys. 2. W 2050 roku na ten cel przewiduje się ok. 230 mln ton s.m. co może zapewnić ok. 70% ciepła [5].

W Polsce jednym z pseudoargumentów przeciwników wykorzystania biomasy w energetyce jest jej rzekomy brak oraz wysoka cena. Oczywiście, rzeczowa analiza tego zjawiska wskazuje na bezzasadność obu tych argumentów. Jeśli chodzi o argument cenowy, to nie można zakładać do analizy aktualnych cen biomasy na rynku polskim, bo takiego rynku po prostu nie ma, a warunki ogłaszanych przez energetykę przetargów na biomasę obejmujących doraźne dostawy jednorazowe lub nawet dostawy w okresie 1-2 lat dla potencjalnych producentów biomasy są nie do przyjęcia. Po pierwsze poważnym źródłem biomasy energetycznej powinny być dostawy wieloletnie (10-15 lat), a te powinny się opierać na plantacjach roślin wieloletnich (miskant, róża bezkolcowa, sylfia, wierzba salix viminalis i wiele innych), których samo zakładanie i dochodzenie do pełnej wydajności z hektara wymaga okresu 2-3 lat. Ich uzupełnieniem powinny stanowić uboczne produkty rolnictwa w postaci biomasy stałej (m.in. słoma, niektóre pozostałości z przemysłu rolno-spożywczego).

W Tabeli 3. podano wskaźniki LCOE dla produkcji energii elektrycznej z różnych OZE według IRENY opierające się na analizie kilkuset jednostek z wielu krajów UE [6].

Dane te pochodzą z 2021r., zatem jeszcze sprzed kryzysu ukraińskiego i można je uznać za reprezentatywne dla stabilnej sytuacji na rynkach energetycznych.

Z analizy tej wynika, że biomasa stała jest oprócz lądowych farm wiatrowych najtańszym źródłem OZE w produkcji energii elektrycznej.

Potwierdza się także fakt, że inne źródła biomasowe takie jak biogaz czy produkty pirolizy są droższe w eksploatacji.

| Rodzaj OZE | LCOE[2021 USD/kWh] |

| Biomasa stała | 0,040 |

| Inne źródła biomasowe | 0,067 |

| Energia wodna | 0,048 |

| PV | 0,048 |

| LFW | 0,033 |

| MFW | 0,075 |

Tab.3 Wskaźniki LCOE dla różnych źródeł OZE w produkcji energii elektrycznej w krajach UE [6]

Biomasa jest także aktualnie największym źródłem energii w krajach UE w ciepłownictwie. W Niemczech na zlecenie rządu kilka instytutów badawczych wykonało w 2023r. Analizę kosztów wytwarzania ciepła z różnych źródeł do roku 2042 [7].

Wyniki tej analizy przedstawia Rys.3. Także i w tym przypadku biomasa w najbliższych 20 latach okazuje się być najtańszym źródłem tego medium. Te dane sprawiły, że w najnowszej ustawie dot. ciepłownictwa (GEG) wprowadzono w Niemczech biomasę jako źródło ciepła nie tylko w budownictwie wielkoskalowym, ale także indywidualnym, na które przysługuje znaczące wsparcie finansowe. Kolejnym przykładem szerokiego zastosowania biomasy w ciepłownictwie i elektroenergetyce jest 8-krotnie mniejsza od Polski Dania, gdzie do tego celu zużywa się praktycznie całą ilość dostępnej słomy (ok. 1,5 mln ton rocznie, czyli kilkanaście razy więcej niż w Polsce !). Warto tu podkreślić, że firmy wykorzystujące to OZE mają w Danii najniższe ceny ciepła [8].

Z doświadczeń niemieckich warto wziąć pod uwagę obecną sytuację w zakresie produkcji biogazu. W tym kraju istnieje ok. 10 tysięcy biogazowni, z których kilkaset produkuje biometan. Stosowanie w nich biomasy stałej tak zwiększyło koszty produkcji gazu, że liczne zakłady bazujące na zakupach tej biomasy (głównie kukurydza) musiały ogłosić upadłość. Szerokim echem, nie tylko w Niemczech, odbiła się upadłość w br. największego w UE producenta biometanu BMP Greengas, dostarczającego ok. 400 mln m3 rocznie. Przyczyną była wysoka cena substratu – biomasy stałej. To spowodowało, że nowa ustawa dotycząca ciepłownictwa w Niemczech (tzw. GEG) zabrania stosowania biomasy stałej w biogazowniach w ilości przekraczającej 40% i dopuszcza stosowanie pieców i kotłów na biomasę stałą zarówno w starym jak i nowym budownictwie.

Według prognoz Deutsches Biomasseforschungszentrum (DBFZ) obecna polityka energetyczna Niemiec urealniania kosztów produkcji biometanu spowoduje, że moc instalacji biogazowych wytwarzających prąd (w tym i biometanowych) ulegnie do 2035 r. zmniejszeniu z obecnych ok. 7 GWe do 1 GWe [9]. Wprowadzona pod koniec 2023r.w życie ustawa o ogrzewnictwie (GEG) przewiduje wykorzystanie biomasy stałej do bezpośredniego spalania zarówno w lokalnych ciepłowniach jak i w budynkach indywidualnych, co powinno mieć pozytywny wpływ na obniżenie kosztów produkcji tego medium, co udowadnia przykład Danii [8].

Na tym tle warto porównać skalę zastosowania biomasy do celów energetycznych w Polsce i w Niemczech ( Rys. 4). Oba kraje mają podobne warunki klimatyczne i zbliżone areały upraw rolnych (Niemcy – 16,6 mln ha, Polska 14,6 mln ha). Ta drastyczna różnica w ilości pozyskiwanego ciepła i energii elektrycznej jest wynikiem wspomnianego już braku jasnej polityki w tym zakresie w naszym kraju i pokazuje ile Polska mogłaby zyskać w zakresie OZE gdyby wykorzystała swój potencjał.

Czytaj też: Jakie szanse dla biomasy w ciepłownictwie?

Możliwości zastosowania biomasy w Polsce

W Polsce średniorocznie zbiera się nawet do 30 milionów ton słomy ze zbóż, rzepaku oraz roślin strączkowych. Większość oczywiście jest wykorzystywana do ściółkowania, na paszę oraz do nawożenia pól, jednak nawet ostrożne szacunki mówią, że nadwyżka produkcyjna wynosi ponad 8 milionów ton słomy rocznie, co odpowiada wartości ok. 3,2 GW dyspozycyjnej mocy przy sprawności kogeneracyjnej ok. 90%. Potencjał pozyskiwania biomasy energetycznej, mimo ważności problemu, nie był jak dotąd przedmiotem dokładnej profesjonalnej analizy z uwzględnieniem uwarunkowań Dyrektywy RED II. Przybliżone szacunki określają go na 25- 30 mln ton biomasy energetycznej rocznie [4]. Warunkiem uzyskania takich plonów jest jednak założenie plantacji wieloletnich roślin energetycznych, dających roczne plony w granicach 8-15 ton s.m./ha przez okres 15-25 lat, w zależności od warunków upraw i warunków klimatycznych. Wartość tę można by określić dokładniej gdyby zgodnie z Dyrektywą RED II sporządzono listę terenów uprawowych spełniających wymogi tej Dyrektywy.

Wartość 30 mln ton biomasy rocznie nie wydaje się zawyżona, jeśli weźmie się pod uwagę, że jest to tylko mniej niż połowa biomasy energetycznej pozyskiwanej rocznie w Niemczech, posiadających podobne warunki klimatyczne i geograficzne oraz zbliżony areał upraw rolnych. Przyjęcie obecnie marnującej się ilości biomasy w ilości ok. 8 mln ton i możliwych do pozyskania 30 mln ton wyznacza warunki brzegowe dla tego OZE w Polsce na lata 2030-2040. 30 mln ton stałej biomasy odpowiada ok. 450 PJ wartości energetycznej (125 TWh), co jest równoważne ok. 13 GW ciągle dostępnej mocy dyspozycyjnej w całym roku, a więc tej mocy może być więcej niż będą posiadać łącznie wszystkie elektrownie atomowe.

Zastąpienie tą biomasą węgla spowodowałoby redukcję opłat EU ETS za ok. 42 mln ton CO2 rocznie. Jak wiadomo, wysokość tych opłat będzie tylko rosła i zakładając cenę tylko 100 EURO/tonę, oznaczałoby to redukcję tych opłat o 4,2 mld EURO rocznie (ok. 19 mld zł). Za tę kwotę co roku można by oddawać do eksploatacji ok. 4 GW nowych mocy biomasowych (tzn. 200 jednostek o mocy ok. 20 MW) lub jeden blok atomowy o mocy ok. 1,4 GW (po 3,5-4 latach budowy).

Ten kierunek potencjalnego wykorzystania biomasy jest o tyle interesujący, że zgodnie przygotowywaną Dyrektywą RED III, próg opłat EU ETS ma być obniżony aż do mocy zainstalowanej w źródle 7,5 MW .

Z niezrozumiałych powodów biomasa we wszystkich dotychczasowych programach transformacji energetycznej traktowana była marginalnie i praktycznie nie planowano wzrostu jej znaczenia. Na tym tle na szczególną uwagę zasługują dwie profesjonalne analizy:

1/ Raport Polskiego Towarzystwa Elektrociepłowni Zawodowych „Ocena wpływu rozstrzygnięć unijnego pakietu „Fit for 55” na transformację sektora ciepłownictwa systemowego w Polsce” [10];

2/ Raport Fundacji INSTRAT „Polska prawie bezemisyjna – Cztery scenariusze transformacji energetycznej do 2040 r.” [11].

W Rapocie PTEZ na 24 scenariusze rozwoju ciepłownictwa w Polsce aż w 23 wykazano niezbędność stosowania kotłów na biomasę o mocy od kilku do kilkuset MW, jako dyspozycyjnego czynnika stabilizującego i mającego pozytywny wpływ na koszty produkcji ciepła.

Raport przewiduje minimalne i maksymalny scenariusz zapotrzebowania na biomasę, której do celów energetycznych (tylko w ciepłownictwie) powinno być w granicach 15-25 mln ton rocznie, a więc tyle ile wynosi krajowy potencjał jej produkcji (Rys. 4).

Także Raport Fundacji Instrat w każdym z czterech scenariuszy widzi konieczność zastosowania biomasy w transformacji energetycznej.

W zależności od rozwoju innych źródeł energii autorzy przewidują na rok 2040 w ogrzewnictwie i elektroenergetyce parametry zawarte w Tab.4.

| Rodzaj energii | Moc (GW) | Produkcja energii (TWh) | Ilość biomasy o wart. op. 15 MJ/kg [ mln ton] |

| Energia elektryczna | 6,2-9,9 | 25,5-53,1 | 6,1-12,7 |

| Ciepło systemowe | 9,7-11,2 | 48-60 | 11,5-14,4 |

| Ogrzewnictwo indywidualne | 14-19,5 | 37,5-43,1 | 9-10,3 |

| Razem | 29,9-40,6 | 111-156,2 | 26,6-37,4 |

Tab. 4 Zastosowanie biomasy w elektroenergetyce i ciepłownictwie w roku 2040 w różnych wariantach transformacji energetycznej wg INSTRAT [11]

Zakładając optymalne wykorzystanie biomasy w kogeneracji przy produkcji ciepła i energii elektrycznej oraz w ogrzewnictwie i zakładając sprawność tych instalacji na 85% można przyjąć, że biomasy o wartości opałowej ok. 15 MJ/kg powinno być 31-44 mln ton rocznie.

Analizy wskazują, że krajowy potencjał produkcji wynosi ok. 30-35 mln ton rocznie, zatem przy maksymalnym zapotrzebowaniu należałoby dopuścić import w ilości kilku milionów ton rocznie.

Co należałoby uczynić, aby biomasa energetyczna uzyskała należne jej miejsce ?

Niczym nie uzasadniona marginalizacja znaczenia biomasy w energetyce w ostatnich latach sprawiła, że ten ważny kierunek transformacji został zlekceważony, co nie może pozostać bez wpływu na koszty wytwarzania energii elektrycznej i ciepła z innych źródeł. Te brakujące moce zastąpione energią z PV, FW i PC będą wymagać wysokich nakładów na przewymiarowanie mocy tych instalacji i budowę niezbędnych magazynów energii elektrycznej i ciepła. W sumie wpływ tych czynników sprawia, że ceny energii elektrycznej i ciepła uzyskanych w ten sposób mediów mogą być nawet kilkakrotnie wyższe od uzyskanych z biomasy. Analiza ekonomiczna wykazuje, że rozwiązaniem korzystnym dla gospodarki i konsumentów jest wykorzystanie w maksymalnym stopni potencjału rodzimej biomasy, zwłaszcza biomasy Agro.

Skład tego OZE różni się od biomasy leśnej, co powoduje znane z przeszłości negatywne zjawiska przy spalaniu Agro takie jak szlakowanie powierzchni ogrzewalnych kotłów, korozję wysokotemperaturową i zwiększoną emisję pyłów. Wieloletnie badania m.in. naukowców z Politechniki Śląskiej na kotłach o mocy od kilku kW do ponad 200 MW doprowadziły do opracowania nowatorskich rozwiązań, które radykalnie redukują skalę tych zjawisk, sprawiając, że spalanie Agro praktycznie nie różni się od spalania biomasy leśnej. Rozwiązanie to polega na dodawaniu np. przy produkcji peletu lub brykietu dodatków mineralnych (np. haloizyt, kaolin), co jest możliwe bez istotnych zmian istniejących linii produkcyjnych. Zastosowany dodatek nie tylko poprawia sprawność spalania i redukcję emisji szkodliwych związków ale także ma pozytywny wpływ na jakość popiołu, który z powodzeniem może być stosowany do celów nawozowych lub produkcji geopolimerów zastępujących cement.

W Polsce są już producenci peletu z biomasy Agro z mineralnymi dodatkami uszlachetniającymi. Paliwo takie może być stosowane praktyczne w każdym typie kotła i pieca bez potrzeby żadnych modernizacji. Brak jest jednak zorganizowanego rynku dostawców biomasy Agro zarówno tej ubocznej z produkcji rolnej jak i z celowych upraw roślin energetycznych.

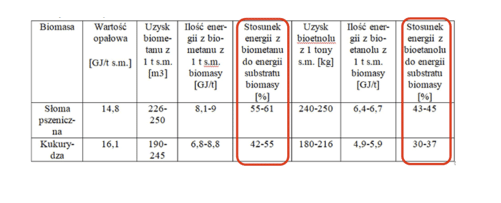

Biomasa może być spalana bezpośrednio w piecach i kotłach lub też przetwarzana na biogaz lub paliwa ciekłe. Bilans energetyczny tych procesów ilustruje Tab. 5.

Tab. 5 Bilans energetyczny przetwarzania słomy pszenicznej i kukurydzianej na biometan i bioetanol (opracowanie własne)

Z biomasy stałej przy produkcji biometanu uzyskać można tylko 42-61% zawartej w niej energii, a w przypadku bioetanolu – tylko 30-45%. W efekcie cena energii z tych źródeł jest znacznie wyższa niż z bezpośredniego spalania biomasy stałej.

Analiza problemów związanych z zastosowaniem biomasy Agro prowadzi do jednoznacznego wniosku, że w sprawie tego OZE jedynym rozsądnym rozwiązaniem jest uchwalenie Narodowego Programu Biomasa Agro dla Energetyki obejmującego całość problemu- od produkcji biomasy, jej przetwarzanie i spalanie oraz zagospodarowanie popiołu. Założenia takiego Programu nasz zespół autorski przekazał w 2023r. Ministerstwu Klimatu w ramach prowadzonych przez nie konsultacji społecznych [11]. To źródło energii może w perspektywie 3-4 lat zapewnić ok. 25-30% taniej i dyspozycyjnej energii pierwotnej, dostępnej na terenie całego kraju.

Wspomniany program powinien obejmować:

- Dofinansowanie zakładania upraw roślin energetycznych. Uprawy te powinny być jednocześnie powiązane z zawieraniem co najmniej 10-15 letnich umów na odbiór biomasy przez zaklady energetyczne, zawierających klauzule rewaloryzacyjne.

- Wsparcie tworzenia gminnych (regionalnych) ośrodków przetwarzania biomasy na postać możliwą do zastosowania we wszystkich typach kotłów i pieców (zmodyfikowane granulaty, pelety i brykiety). Takie przetwarzanie biomasy Agro jest dozwolone zarówno przez obowiązującą ustawę o OZE jak i normę PN-EN 17225-6.

- Wsparcie modernizacji lokalnych ciepłowni i elektrociepłowni w zakresie modernizacji lub wymianę istniejących instalacji kotłowych i ewentualnie zainstalowanie ukladów kogeneracyjnych, tam gdzie jest to możliwe i uzasadnione.

- Wsparcie szybkiej wymiany ok. 3 mln tzw. kopciuchów na nowoczesne piece i kotły V generacji przystosowane do spalania biomasy. Jednostki te mogłyby spalać tanią, lokalną i zmodyfikowaną biomasę, przyczyniając się jednocześnie do poprawy stanu powietrza.

- Organizowanie przez URE aukcji na energię pochodzącą z biomasy Agro obejmujących okresy co najmniej 10-15-letnie ze szczególnym uwzględnieniem biomasy Agro.

- Uproszczenie sposobu rozliczania energii z biomasy Agro i zwiększenie obowiązku zwiększania jej udziału w produkcji energii elektrycznej i ciepła (m.in. likwidacja wagowego rozliczania jej ilości).

- Zmiana statusu popiołu z biomasy na jego zastosowanie jako komponentu nawozów i materiałów budowlanych. (Popiół ten powinien otrzymać status nawozowy podobnie jak poferment z biogazowni, bo ma przecież podobny skład i oddziaływanie na rośliny.)

Na koniec należy wyraźnie podkreślić, że dzisiejszy stan techniki w zakresie spalania biomasy Agro nie stwarza żadnego zagrożenia dla środowiska. Istniejące obecnie kotły i piece umożliwiają dotrzymanie wszelkich obowiązujących norm emisyjnych, tak w zakresie emisji pyłów jak i innych szkodliwych związków chemicznych.

Nieszczęściem biomasy Agro jest to, że obecnie jej produkcja i zagospodarowanie podlega kilku resortom i instytucjom, które sprawiają wrażenie, jakby ze sobą w ogóle w tym zakresie nie współpracowały (m.in. Ministerstwo Rolnictwa, Ministerstwo Klimatu, Ministerstwo Aktywów Państwowych, Ministerstwo Rozwoju i Technologii, URE, NCBiR, ARiMR i in.).

Skutki takiego stanu są widoczne. Źródło rodzimej, taniej i dyspozycyjnej energii umożiwiające szybkie osiągnięcie niezależności energetycznej i przyczynienie się do wzrostu dochodów w rolnictwie i w przemyśle maszynowym, a także spełnienie warunków UE dotyczących wzrostu ilości energii z OZE i poprawy stanu rodowiska nie tylko nie jest ujmowane w planach transformacji energetycznej ale nie wykorzystuje się nawet istniejących zasobów milionów ton biomasy Agro. Pod tym względem jesteśmy wyjątkiem w krajach UE.

Czy tak być musi?

Jak to wyraźnie udowadniają wyniki aukcji URE w ostatnich latach, samo ogłaszanie tych aukcji kierowanych do energetyki nic nie da jeśli w Polsce nie stworzy się rynku biomasy, tak jak to jest w innych krajach stosujących skutecznie to OZE od wielku lat. Trzeba to wyraźnie podkreślić, że w Polsce takiego rynku od lat już nie ma. O tym, żejest on możliwy przekonuje szybki wzrost produkcji energii elektrycznej z biomasy w latach 2008-2012 (Rys. 13).

W tym czasie nastąpił prawie 4- krotny wzrost produkcji energii z biomasy od 2,5 do 9,5 TWh opierający się nie tylko na pozostałościach z produkcji rolnej (słoma) ale także nastąpił szybki przyrost plantacji roślin energetycznych (wierzba, miskant) oraz powstało ok. 200 zakładów przetwarzania lokalnej biomasy. Niestety, krótkowzroczna polityka deprecjacji tzw. Zielonych certyfikatów (m.in. Lex Energa) doprowadziła ok. 90% plantatorów i zakładów przetwarzania biomasy do bankructwa, pozostawiając za sobą przykre doświadczenia, które do dziś pozostawiły ślad i uprzedzenia wśród rolników i przetwórców biomasy. Uprawy wieloletnich roślin energetycznych, które mogły być ich matecznikami, zostały prawie całkowicie zniszczone i zaorane. Wynikiem tego są znane trudności na rynku biomasy i twierdzenia, że biomasy to w Polsce nie ma a jeśli już coś się znajdzie, to trudno liczyć na rozsądną cenę i regularne dostawy. Mimo tego w kraju powstają lokalne inicjatywy budowania instalcji , głównie ciepłowni biomasowych, które opierają się na lokalnym surowcu, ale chodzi tu głównie o biomasę leśną, której ilości są ograniczone i w dużym stopniu już zagospodarowane.

Wyjściem z tej sytuacji jest utworzenie kompleksowego Programu „Biomasa Agro dla Energetyki“ obejmującego cały proces od zagospodarowania już istniejącej biomasy Agro (głównie 8-10 mln ton słomy rocznie) poprzez zakładanie plantacji eroślin energetycznych, zakładów przetwarzania lokalnej biomasy, modernizację lokalnych ciepłowni i elektrociepłowni i zagospodarowania popiołów, które można wykorzystać zarówno do celów nawozowych jak i produkcji nowoczesnych materiałów budowlanych (geopolimerów).

(Założenia takiego Programu nasza grupa przekazała w ub. roku Ministerstwu Klimatu i Środowiska).

Rys. 13 Produkcja energii elektrycznej z biomasy w latach 2005-2020 (opracowanie własne na podstawie GUS, URE, Wysokie napięcie)

Ekonomiczne aspekty włączenia biomasy agro do procesu transformacji energetycznej w Polsce

1/ Polska ma realne szanse do pozyskania w krótkim czasie 2-3 lat ok. 30 mln ton biomasy Agro do celów energetycznych, co stanowi ok. 450 PJ, czyli ok. 25-30 % energii pierwotnej zużywanej do celów energetycznych w kraju. Taka ilość biomasy może zastąpić ok. 20 mln ton węgla.

2/ Zakładając korzystną dla dostawców biomasy cenę w granicach 50 PLN/GJ i wartość opałową biomasy na poziomie 15 GJ/t, oznacza to przychód dla polskiej wsi rzędu 20-25 mld PLN/rok.

Przy plonach rzędu 10 t s.m./rok/ha (na ziemiach V i VI klasy), oznacza to 7-8 tys. PLN/ha przychodów rocznie z upraw wieloletnich roślin energetycznych przez okres co najmniej 15 lat.

3/ Zastąpienie ok. 450 PJ pozyskiwanych z węgla biomasą Agro jest równoznaczne z redukcją opłat ETS za CO2 w wysokości ok. 20 mld PLN rocznie (zakładając ok. 90 EURO/tonę ETS).

4/ Zastosowanie biomasy zamiast gazu ziemnego w energetyce przyniosłoby rocznie ponad 20 mld PLN oszczędności z tego tytułu.

Oprócz tego po okresie przejściowym dla gazu (2030r.) za paliwo to będzie obowiązywać opłata ETS.

Za 450 PJ energii w gazie ziemnym z tytułu ETS trzeba będzie zapłacić co najmniej 10 mld PLN rocznie.

Nie bez znaczenia jest też fakt, że ok. 40-60 mld PLN powędruje rocznie do zagranicznych dostawców gazu, podczas gdy tę samą energię można by pozyskać w kraju za ok. 20 mld PLN.

5/ Polska jest producentem linii przetwarzania biomasy na światowym poziomie technicznym.

Koszt linii o wydajności ok. 1-3 ton peletu/godz. wynosi ok. 1-2 mln PLN.

Za linie do przetworzenia 20-30 mln ton biomasy rocznie krajowy przemysł mógłby pozyskać ok. 2-4 mld PLN. Do tego należałoby jeszcze doliczyć kombajny do zbioru biomasy – także produkcji krajowej- o wartości co najmniej 1 mld PLN.

6/ Warunkiem do pozyskania w krótkim czasie biomasy Agro do celów energetycznych jest jednak utworzenie narodowego programu biomasy Agro dla energetyki obejmującego:

a/ wsparcie spółek, kooperatyw, spółdzielni, grup producenckich w zakładaniu plantacji i w przetwarzaniu biomasy;

Koszt założenia takich upraw zawiera się w granicach 6-10 tys. PLN/ha.

Analizy wskazują, że zgodnie z RED II w Polsce może powstać do 2 mln ha tych upraw, co wiązałoby się z kosztami ok. 20 mld PLN. Część tej kwoty musiałoby stanowić bezzwrotną pomoc, część mogłyby stanowić korzystne kredyty.

Obecnie wsi nie stać na takie wydatki, a trzeba zwrócić uwagę, że są one prawie 10-krotnie niższe niż planowane wsparcie dla fotowoltaiki i farm wiatrowych, które nie są w stanie za takie środki wytworzyć porównywalną ilość energii z energią pozyskaną z biomasy.

b/ wsparcie modernizacji zakładów energetycznych polegające na przystosowaniu ich do spalania biomasy w kogeneracji.

Nakłady te są porównywalne lub mniejsze z nakładami na porównywalne moce instalowane z PV i farm wiatrowych.

Trzeba jednak zauważyć, że współczynniki wykorzystania zainstalowanej mocy (tzw. capacity faktor) wynoszą: dla PV –10-12%, LFW- 25-30 %, MFW-35-45%, a dla zakładów biomasowych 85-90%.

Poza tym zakłady biomasowe są całkowicie dyspozycyjne a PV i FW- są nieprzewidywalne i zależne od zjawisk losowych.

Biomasa jest najtańszym magazynem dyspozycyjnej energii.

c/ należy stworzyć sprawiedliwe warunki aukcji OZE organizowanych przez

URE i PSE SA.

Aukcje powinny obejmować dostawy energii wg ściśle określonych harmonogramów, tzn. PV i FW powinny posiadać własne magazyny energii i dostarczać ją wg grafiku, a nie jak dotąd – w całkowicie nieprzewidywalny sposób, co zmusza system energetyczny do utrzymywania stałych rezerw 100% zapotrzebowania mocy (węgiel, gaz). Taki stan powoduje, że energia z PV i FW jest rzekomo tania, ale koszty utrzymania całego systemu powodują, że w sumie jest ona bardzo droga.

Poza tym bezwzględnie należy zwiększyć udział biomasy Agro w rozporządzeniu regulującym proporcje biomasy Agro do leśnej.

Uwagi końcowe

Powyższe dane wynikające z wielu analiz ekonomicznych wskazują, że wydatki na szybkie zwiększenie ilości energii z biomasy pozyskiwanej z krajowej biomasy Agro mogłyby się zwrócić w ciągu 3-4 lat, przyczyniając się do obniżenia kosztów wytwarzania energii elektrycznej i ciepła i zapewniając stabilizację krajowego systemu energetycznego.

Krajowa biomasa Agro oznacza znaczący wzrost dochodu narodowego i znaczne przychody dla rolnictwa i przemysłu maszynowego oraz stabilizację produkcji energii elektrycznej i ciepła przy niskich cenach tych produktów.

W określaniu roli biomasy w energetyce należy bezwzględnie wziąć pod uwagę, że biomasy Agro przydatnej do celów energetycznych już teraz w Polsce jest ok. dwa razy więcej niż biomasy leśnej, a w okresie 2-3 lat może jej być nawet 5-7- krotnie więcej. Ilość energetycznej biomasy leśnej z powodu ograniczeń zawartych m.in. w RED III nie może zwiększyć się w ciągu najbliższych 20-30 lat. Nieuwzględnianie tego faktu w transformacji energetycznej bardzo szybko przyniesie efekt w postaci wzrostu cen energii elektrycznej i ciepła i zależności naszego kraju od podmiotów zagranicznych zarówno w zakresie własności instalacji energetycznych jak i dostaw samej energii oraz paliw.

- Krajowy przemysł jest w stanie w krótkim czasie wyprodukować maszyny i urządzenia do zbioru i przetwarzania biomasy na cele energetyczne. Takie zakłady mogłyby powstawać praktycznie w każdej gminie. W Polsce jest ponad 2100 gmin wiejskich i miejsko-wiejskich.

- Szacunkowy koszt gminnego zakładu przetwarzania biomasy może wynosić ok. 1 mln PLN, co oznacza ponad 2 mld przychodu za przemysłu maszynowego, tylko na samo przetwórstwo.

Do tego doliczyć trzeba maszyny do zbioru plonów, których cena zawiera się w granicach 100-200 tys. PLN, co dla przemysłu oznacza kolejne przychody rzędu 200-400 mln PLN.

- Modernizacja i konwersacja pieców w gospodarstwach indywidualnych

W Polsce wymiany wymaga jeszcze co najmniej 2-2,5mln starych pieców i kotłów w gospodarstwach indywidualnych, będących największym emiterem smogu. Cena takiego kotła na pelet biomasowy w zależności od mocy i typu wynosi 10-15 tys. PLN. Koszt wymiany, a tym samym przychody dla przemysłu krajowego należy szacować w całym okresie transformacji na co najmniej 20-30 mld PLN.

Wymiana tych „kopciuchów” na zasilanie gazem ziemnym, biometanem lub wodorem wymaga kilkakrotnie większych kosztów niż wymiana ich na ekologiczne kotły biomasowe spalające lokalną biomasę. W Polskim przypadku także wariant zasilania znaczącej części gospodarstw indywidualnych ciepłem systemowym nie jest realna z powodów ekonomicznych. Ten rodzaj ciepła wymaga budowy nie tylko ciepłowni ale także sieci przesyłowych, których optymalna długość wynosi tylko kilka kilometrów.

- Modernizacja i konwersacja kotłów w ciepłownictwie i elektroenergetyce

Koszt konwersacji kotłów węglowych w dużych zakładach energetycznych za granicą (DRAX – W. Brytania , 2,64 GW, Avedore- Dania, ok. 1 GW)zawierał się w granicach 100-400 tys. USD/MW (0,4-1,6 mln PLN/GW). Zmodernizowane instalacje wykorzystują istniejąca infrastrukturę produkcyjną i przesyłową, co ma znaczący wpływ na koszty transformacji. Nie bez znaczenia jest także możliwość wykorzystania doświadczonych kadr.

W Polsce projekt modernizacji dużego kotła węglowego o mocy ponad 200 MW określa koszty jego przystosowania w zakresie 440-670 tys. PLN/MW, tzn. na ok. 10 % wartości kotła nowego.

Modyfikacja kotłów węglowych na biomasę jest zatem najtańszym sposobem transformacji energetycznej, pozwalającym na szybkie spełnienie warunków „Fit for 55” i redukcję opłat za CO2, a tym samym utrzymanie kosztów produkcji energii elektrycznej na relatywnie niskim poziomie.

Jak to pokazują doświadczenia z budowy ciepłowni dedykowanych na biomasę, koszt 1 MW nie przekracza 5 mln zł, a w przypadku modernizacji istniejących już obiektów można wykorzystać istniejące sieci przesyłowe.

W procesie modernizacji istniejących ciepłowni i elektrociepłowni i konwersji ich na biomasę ważną rolę przez wiele lat miałyby polskie fabryki kotłów i pieców, które potrafią wytwarzać takie instalacje na światowym poziomie. Na przykład mające obecnie duże trudności Rafako miałoby zapewnioną pracę i zyski na wiele lat. Zlekceważenie roli biomasy w energetyce będzie oznaczało konieczność znacznych inwestycji w folowoltaikę i farmy wiatrowe, co będzie równoznaczne nie tylko z przekazanie znacznych środków (m.in. z KPO) zagranicznym dostawcom instalacji, ale także zagwarantowanie wieloletnich zysków zagranicznym właścicielom farm wiatrowych i PV. O tym, że to kapitał zagraniczny będzie przeważającym właścicielem tych instalacji świadczą wyniki rozstrzygniętych już przetargów w tym zakresie.

Czy Polacy mają się ograniczać tylko do roli płatnika za drogą energię elektryczną i ciepło, czy też mogą w znacznej części być także beneficjentem transformacji energetycznej, przyczyniając się równocześnie do ograniczania wzrostu cen tych mediów?

Należy podkreślić jeszcze jeden istotny aspekt możliwości wykorzystania kotłów węglowych do współspalania. Dobranie odpowiednich proporcji węgla do biomasy pozwala na dotrzymanie warunku ograniczenia emisji CO2zarówno do poziomu poniżej 550 jak i 270 gCO2/kWh. Dzięki temu można zapewnić blokom energetycznym udział w rynku mocy oraz wydłużyć czas używania węgla w energetyce, co może mieć duże znaczenie społeczno-gospodarcze.

Biomasa i paliwa alternatywne. Czytaj w internecie

Autorzy:

Marek Pronobis, Sylwester Kalisz – Wydział Inżynierii Środowiska i Energetyki, Katedra Maszyn i Urządzeń Energetycznych, Politechnika Śląska Gliwice;

Jerzy Majcher – MJ Doradztwo Energetyczne Jerzy Majcher, Nowa Iwiczna;

Józef Wasylów – Biuro Techniki Kotłowej Sp. z o.o., Tarnowskie Góry;

Józef Sołtys – Przedsiębiorstwo Techniczno-Handlowe INTERMARK, Gliwice

Literatura

[1] Produkcja energii elektrycznej w Polsce – mamy nowe statystyki – GLOBENERGIA

[2] [Ciepłownictwo i kogeneracja – Ministerstwo Klimatu i Środowiska – Portal Gov.pl (www.gov.pl)

[3] Biomasa-lesna-i-energia-odnawialna-2022.pdf (pracownia.org.pl)

[4] Biomasa jako stabilizator i filartransformacji energetycznej (magazynbiomasa.pl)[5]https://www.futurebridge.com/industry/perspectives-energy/renewable-based-heating-and-cooling-in-europe-by-2030/(Renewable based Heating and Cooling in Europe by 2030 – FutureBridge)

[6] https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2022/Jul/IRENA_Power_Generation_Costs_2021.pdf?rev=34c22a4b244d434da0accde7de7c73d8 ; Renewable power generation costs in 2021 (irena.org)

[7] Heizen mit 65 % erneuerbaren Energien (bbik.de)

[8] https://saf.org.ua/wp-content/uploads/2021/10/Ringsted-Ole-MD-storste-billeder-3.pdf

[9] https://www.haustec.de/energie/heizen-mit-erneuerbaren-energien/ist-biomethan-aus-biogas-eine-alternative-zu-russischem

[11] https://instrat.pl/wp-content/uploads/2023/12/2023-12-12-Polska-prawie-bezemisyjna-PL-1.pdf

[12] Narodowy Program Biomasy Agro dla Energetyki pilnie potrzebny! (magazynbiomasa.pl)

Newsletter

Bądź na bieżąco z branżą OZE