Urząd Regulacji Energetyki poinformował, że od 1 stycznia 2025 r. wysokość stawki opłaty OZE wyniesie 3,50 zł/MWh. Opłata OZE obowiązuje od 2016 r. i wspiera wytwarzanie zielonej energii.

Opłata OZE jest jedną z pozycji na rachunku za energię elektryczną, wymienionych w części dystrybucyjnej. Wprowadzono ją w celu wsparcia wytwarzania energii elektrycznej ze źródeł odnawialnych oraz funkcjonowania mechanizmów, które pomagają w zapewnieniu odpowiednio wysokich udziałów „zielonej energii” w krajowym miksie energetycznym. Od 1 stycznia 2025 r. wysokość stawki opłaty OZE wyniesie 3,50 zł/MWh.

W przyszłości opłata ta, jak informuje URE, będzie wspomagać także wytwarzanie energii w morskich farmach wiatrowych oraz wytwarzanie biometanu w instalacjach odnawialnego źródła energii, wprowadzanego do sieci gazowej. Będzie również źródłem środków dla planowanych do uruchomienia operacyjnych systemów wsparcia dla istniejących już instalacji OZE.

Ustawa o OZE z nowelizacją. Sporo miejsca poświęcono biometanowi

Opłata OZE wspiera wytwarzanie zielonej energii

Wytwórcy, którzy uzyskali wsparcie, otrzymują gwarancję uzyskania określonej ceny za wytworzoną, wprowadzoną do sieci i sprzedaną energię elektryczną z OZE lub gwarancję odpowiedniej dopłaty do niej.

Jeśli cena TGeBase jest niższa niż wynikająca z poziomu udzielonego wsparcia, wtedy dysponent opłaty OZE, którym jest spółka Zarządca Rozliczeń, wypłaci wytwórcom należną im różnicę (ujemne saldo). I właśnie na ten cel pobierana jest od wszystkich odbiorców energii opłata OZE. Zasada ta jest stosowana w odniesieniu do wszystkich systemów wsparcia wynikających z ustawy o odnawialnych źródłach energii, a także z ustawy o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych, tj. systemów wsparcia opartych na zasadzie rozliczania kontraktu różnicowego.

Co wpływa na wysokość opłaty OZE?

Kluczowymi czynnikami uwzględnionymi przez Regulatora przy ustalaniu stawki opłaty OZE na 2025 r. były:

- potrzeba finansowania kolejnych mocy wytwórczych wykorzystujących odnawialne źródła energii, które objęte są systemami wsparcia;

- wysoki poziom inflacji w latach 2022 i 2023 (odpowiednio 14,40 proc. i 11,40 proc.), wpływający na wysokość cen będących podstawą do rozliczenia ujemnego salda, które podlegają corocznej waloryzacji średniorocznym wskaźnikiem cen towarów i usług konsumpcyjnych z poprzedniego roku kalendarzowego;

- kształtowanie się cen indeksu TGeBase i wynikające z tego ujemne saldo.

Jak rozlicza się saldo?

Sposób rozliczania salda uzależniony jest od tego, czy jest ono ujemne, czy dodatnie. Gdy indeks TGeBase jest wyższy niż ustalony poziom ceny wsparcia, występuje tzw. dodatnie saldo, które następnie jest rozliczane z ujemnym saldem należnym danemu wytwórcy. Dodatnie saldo występuje, gdy rynkowe ceny energii są wysokie.

Z kolei ujemne saldo występuje w sytuacji, gdy cena w kontraktach TGeBase jest niższa niż ustalony poziom ceny wsparcia. Jeśli saldo jest ujemne, wytwórca otrzymuje odpowiednie wyrównanie. Przykładowo, jeśli cena jaką zaoferował wytwórca na aukcji wynosiła 420 zł/MWh, a cena TGeBase kształtuje się na poziomie 400 zł/MWh – to różnica 20 zł za wyprodukowaną MWh zostanie mu wyrównana przez Zarządcę Rozliczeń ze środków, które pochodzą właśnie z opłaty OZE.

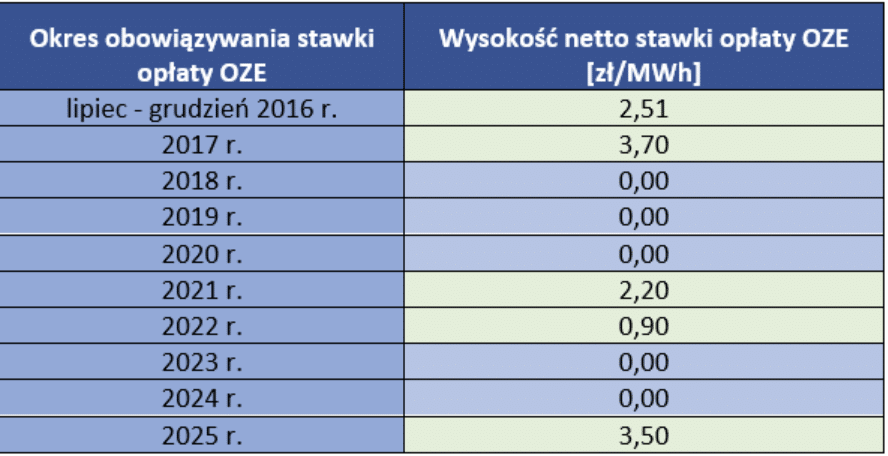

Tabela 1. Stawki opłaty OZE [zł/MWh] w latach 2016-2025

- Wysokość stawki opłaty OZE na 2025 rok została opublikowana w Informacji Prezesa URE nr 63/2024.

Rynek biogazu i biometanu. Czytaj za darmo w internecie!

źródło: URE

zdjęcie: Shutterstock

Newsletter

Bądź na bieżąco z branżą OZE